获取报告请登录未来智库。

1、半导体:自主可控大时代,细分领域正全面开花1.1、技术变革驱动半导体产业持续增长

半导体产业链环节众多,专业分工程度高,新技术新应用是行业下游重要驱动力。半导体产业链上下游包括三大环节:IC设计、晶圆制造加工以及封装测试、应用。其中,IC设计是指IC设计公司根据产品需求、产品功能设计芯片,并把它委托给晶圆代工厂进行生产加工;晶圆制造购买原材料通过提纯、制造晶棒、晶片分片、抛光、光刻等多道程序将设计好的电路图移植到晶圆上;完成后的经营再送往下游封测厂进行封装测试最后移交给下游厂商,半导体产业往往由技术驱动催生出新的下游应用。

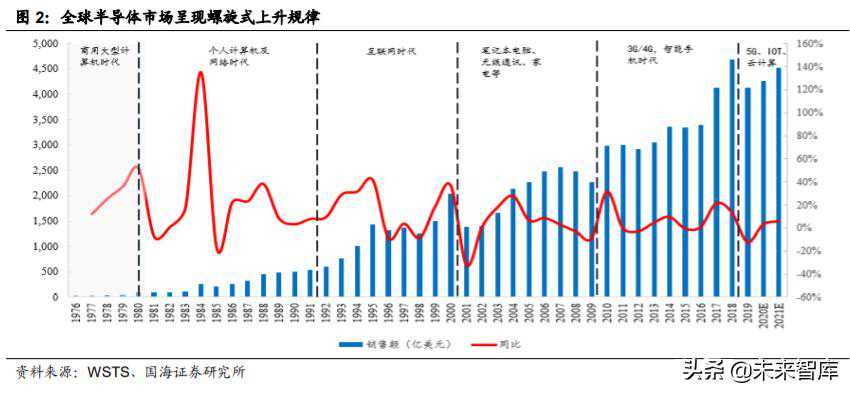

半导体产业作为现代信息产业的基础和核心产业之一,是衡量一个国家或地区现代化程度以及综合国力的重要标志,半导体行业在过去数十年内遵循一个螺旋式上升的过程,放缓或衰落后又会重新经历一次更强劲的复苏。

技术变革是驱动半导体行业持续增长的主要推动力。WSTS2020年6月9号发布最新预测,2020年和2021年全球半导体市场将分别同比增长3.3%和6.2%,2021年全球半导体市场将加速回升至4523亿美元。我们认为新冠疫情并不会改变半导体产业发展趋势,伴随着5G、AI、云计算、汽车电子、IOT等新兴应用的兴起,半导体行业即将迎来新的机遇,新一轮上升周期即将开启。

核心芯片国产化率偏低。虽然我国集成电路产业发展迅猛,但目前在终端应用的核心芯片国产化率上,国产芯片占比仍较低,由表1可以看出,我国在计算机系统、通用电子系统的终端核心芯片上市占率仍接近于0,在内存设备和显示系统中的国产核心芯片市场才刚起步,在通信装备方面,国产芯片已实现部分进口替代,应用处理器和通信处理器国产占比分别达到18%和22%。

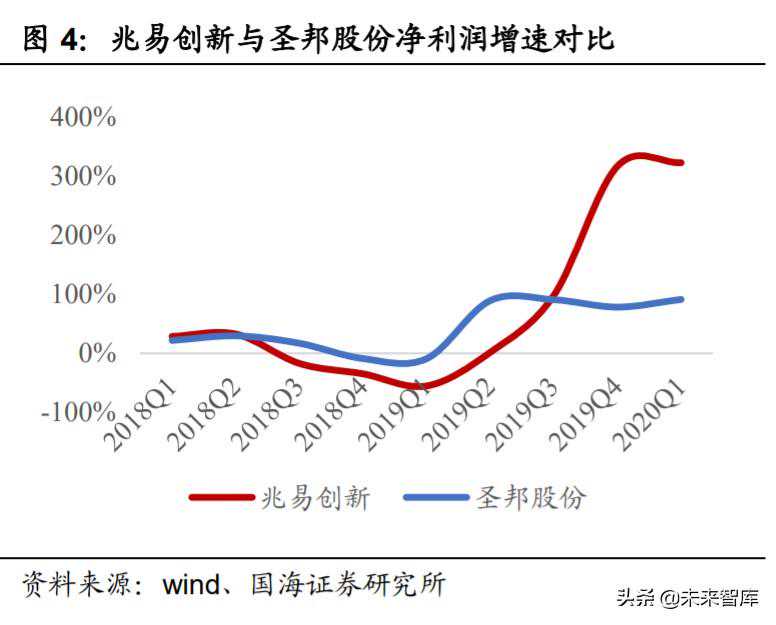

华为事件后半导体国产替代全面提速。华为事件后,2019年Q2核心半导体公司营收和净利润同比增长明显提速:2019Q1-2020Q1兆易创新与圣邦股份营收同比增速分别为-15.73%/31.98%/62.97%/90.46%/76.51%与-15.82%/21.43%/58.13%/88.23%/72.05%;2019Q1-2020Q1兆易创新与圣邦股份净利润同比增速分别为-55.58%/1.43%/98.21%/317.43%/323.24%与9.34%/89.31%/90.80%/78.27%/91.29%。通过数据分析我们可以看出,由于下游需求不振,2019Q1营收据明显下降,2019Q2数据明显转好,2019Q3-2020Q1同比增速都提升明显。我们认为在华为事件后,政策、资金全面支持,半导体国产化全面提速,中国半导体细分领域核心公司正在全面开花,迎来历史性发展机遇。

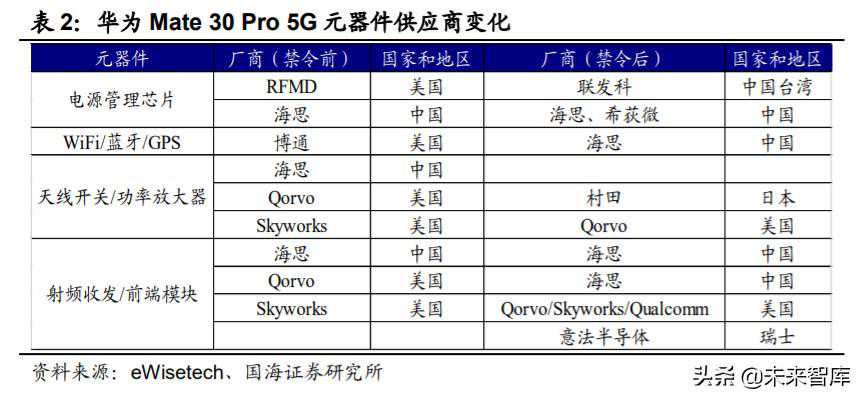

华为Mate30Pro5G中美国元器件占比大幅降低。主芯片方面,华为基本已经完成了高中低端芯片的布局基本实现自给自足;屏幕方面,三星目前仍是首选,国内京东方产品实力在快速提升;RAM和ROM方面,替代厂商较多,除美光外,还有三星、东芝、海力士等厂商;在射频前端、电源管理、无线收发方面等方面,华为已经逐步摆脱美国厂商的钳制。

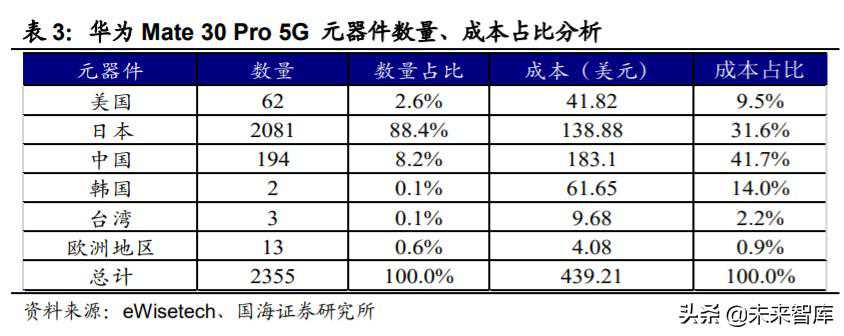

华为Mate30Pro5G美国元器件数量占2.6%、成本占9.5%。全部组件中,日本提供2081个,占总共的88.4%,组件数占比最高,成本占比31.6%;中国提供194个组件,占总共的8.2%,成本为183.1美元,成本占比41.7%,成本占比最高;美国提供62个组件,占总共的2.6%,成本占比9.5%;韩国提供2个组件,占总共的0.1%,成本占比14%;台湾地区提供3个组件,成本为9.68美元。

1.2、IC设计:细分领域众多,国产化正当时

IC设计行业分为Fabless模式和IDM模式,国产替代是IC设计行业的主旋律。fabless为大多数设计类公司采用,而IDM模式由于投资较大、门槛较高,仅有少数大型行业龙头企业采用。根据DIGITIMESResearch发布的2019年全球前10大IC设计公司(Fabless)排名来看,博通、高通分别以172.46亿美元、145.18亿美元营收位居前二,我国华为海思半导体以842.7亿元收入,同比增长68%,增速居前十大IC公司首位,但2019全球前十大半导体公司、全球前十大模拟IC公司中均无我国企业。我国IC设计市场广阔,2019年我国IC设计行业市场空间为约3084.90亿元,约占据全球IC设计市场的三分之一,但IC设计国产化率仍然偏低,IC设计行业国产替代空间广阔。

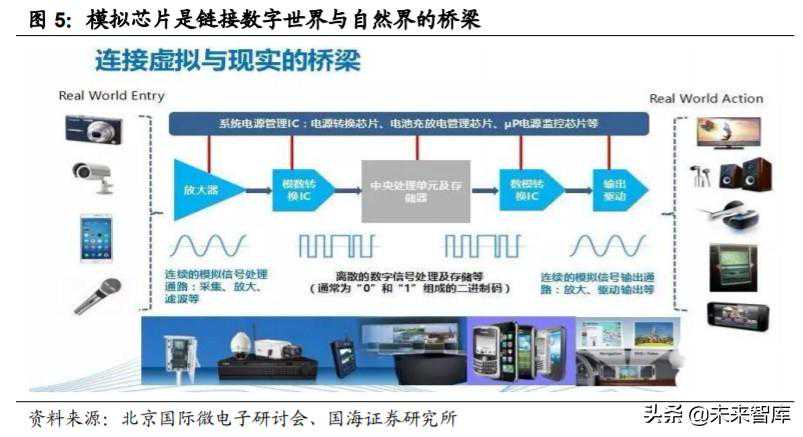

IC设计:模拟芯片是链接数字世界与自然界的桥梁

模拟芯片是连接数字世界与自然世界的桥梁。模拟集成电路是指由电容、电阻、晶体管等组成的用来处理模拟信号的集成电路。数字芯片不能直接与自然界沟通,为了处理方便,一般将模拟信号转换为数字信号,输入到大容量、高速、抗干扰能力强的数字处理系统处理后再转换为模拟信号输出。在电子系统中,模拟IC的功能非常多,如信号接收、信号放大、数模信号转换、稳压、比较等功能。

模拟芯片根据功能可以分为以下三大类:(1)电源管理芯片;(2)信号链芯片;(3)数模转换器。模拟芯片市场规模:根据ICinsights发布最新的模拟IC市场研究报告,2019年全年模拟IC市场规模为552亿美元,前10大厂商市占为62%。其中,德州仪器(TI)以102亿美元销售额和19%的市占继续稳坐第一名,模拟IC产值几乎为第二名亚德诺半导体(ADI)的两倍。

电源管理芯片的终端市场主要包括:手机、平板电脑等消费电子、工业应用市场、汽车市场和军用市场,其中手机、计算机等电子产品出货量逐年下跌,“工业4.0”推动工厂智能化,工业应用对电源管理芯片需求增大,电动汽车需要大量电源管理芯片调节电压和功率,未来工业和汽车将成为电源管理芯片的主要增长动力。

电源管理芯片市场规模:根据前瞻产业研究院数据,2018年全球电源管理芯片市场规模为250亿美元,预计到2026年市场规模将达到565亿美元,2018-2026年复合增长率为10.69%。2018年中国电源管理芯片市场规模为681.53亿元。2018年全球电源管理芯片中,德州仪器占比21%,高通公司占比15%,ADI占比13%。

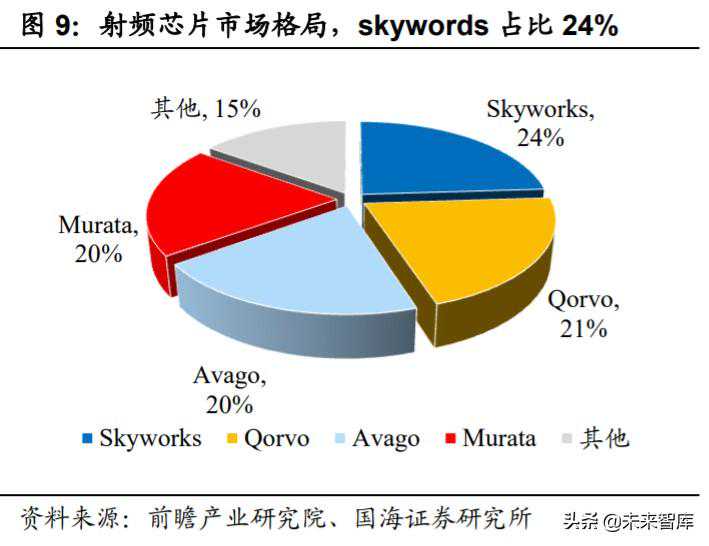

信号链产品主要类型:信号链产品以射频芯片为主,包括滤波器、放大器、射频开关、天线调谐器。射频前端芯片市场规模与格局:根据YoleDevelopement数据,2017年全球射频芯片市场规模为150亿美元,预计到2023年市场规模将达到350亿美元,年复合增长率为15%。全球射频芯片市场集中度较高,前四大厂商分别为思佳讯、Qorvo、博通、村田,合计市场份额为85%。射频芯片中滤波器市场规模占比最高,滤波器市场被Avago、Qorvo等厂商垄断。

主要增长动力:射频芯片的主要增长动力来自5G时代手机性能增强和物联网设备数量增加。

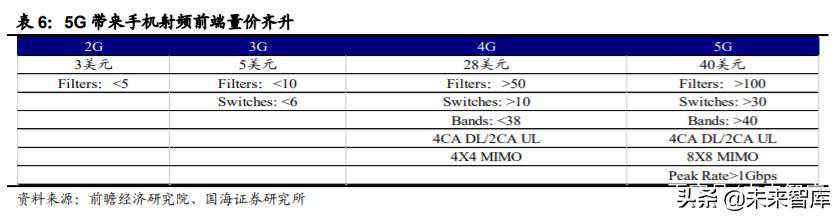

5G带来手机射频前端量价齐升。5G的引入,使得已经很复杂的射频前端变得更加复杂,随着射频前端的价格压力增加,这种现象可能会加剧。预计5G发展到成熟阶段,全网通的手机射频前端的Filters数量会从70余个增加为100余个,Switches数量亦会由10余个增为超30个,使得最终射频模组的成本持续增加。从2G时代的约3美元,增加到3G时代的8美元、4G时代的28美元,预计在5G时代,射频模组的成本会超过40美元。

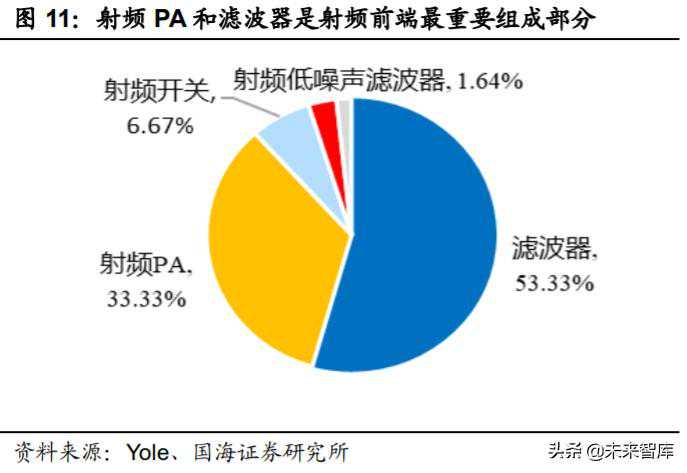

射频前端器件是通讯系统芯片组中除基带主芯片之外最重要的组成部分。射频前端是指在通信系统中,位于手机天线之后,收发器-基带芯片之前的器件总称,是无线通讯设备的基础性零部件,主要由功率放大器(PA)、滤波器、双工器、射频开关、低噪声放大器、接收机/发射机等组成。

射频PA和滤波器是射频前端器件中最重要的组成部分。根据Yole统计数据,2017年全球射频器件市场中,滤波器市场占比微53.3%,射频PA市场占比微33.3%,射频开关微6.7%,低噪声滤波器微1.6%。

滤波器是实现频段过滤的专用器件,滤波器可以使信号中特定的频率成分通过,抑制其他频率成分,从而得到需要的频率成分。目前手机是滤波器最主要的市场,其中SAW滤波器主要用于低频信号,BAW滤波器主要用于高频信号。

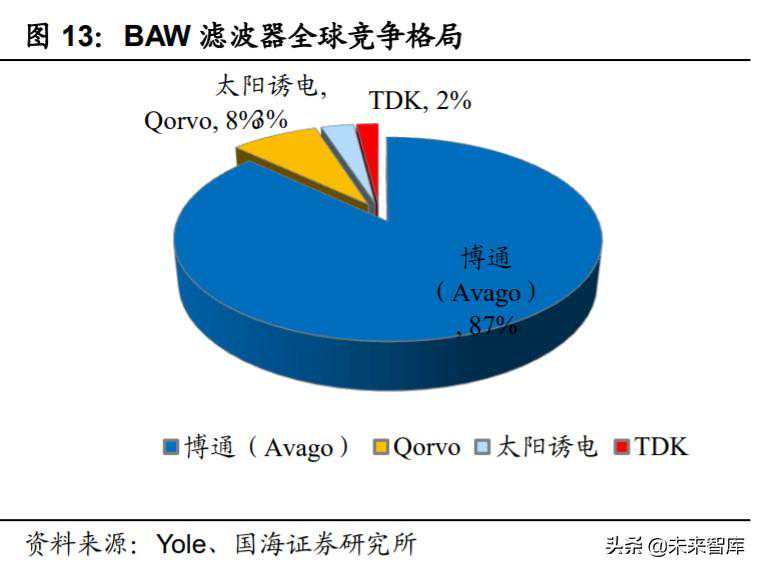

射频芯片中滤波器市场占比最高。其中BAW滤波器市场被Avago、Qorvo等厂商垄断;SAW滤波器市场被Murata、TDK、太阳诱电等厂商垄断。

数据转换器功能与主要类型:数据转换器主要是DAC和ADC,用于模拟信号与数字信号的互相转换。

市场规模与格局:根据麦姆斯咨询的数据,2017年全球数据转换器市场规模为35.2亿美元,2017年-2023年复合增长率为6.3%,预计2023年市场规模将达到50.8亿美元。数据转换器市场被几家欧美厂商垄断,国内数据转换器与国外厂商有2-3代的差距。全球领先的数据转换器厂商是ADI,市场占比达到58%。国内ADC/DAC研发工作主要由科研院承担,研发数据转换器芯片的企业有华为海思、上海贝岭等。

1.3、存储器:NORFlash市场规模开始逐步扩大

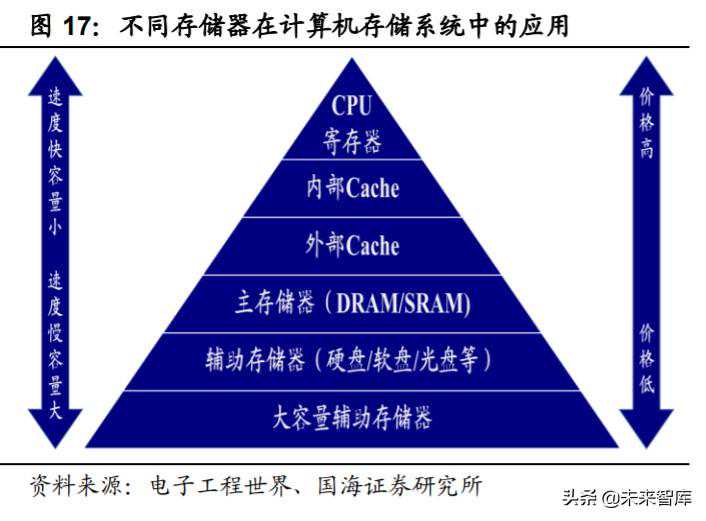

存储器(Memory)是现代信息技术中用于保存信息的记忆设备。存储器概念很广,有很多层次,在数字系统中,只要能保存二进制数据的都可以是存储器;在集成电路中,一个没有实物形式的具有存储功能的电路也叫存储器,如RAM、FIFO等;在系统中,具有实物形式的存储设备也叫存储器,如内存条、TF卡等。

存储器依照特点不同可分为众多类别。存储器种类众多,具有不同的分类方法,按存储形式不同,存储器可分为三大类:光学存储,根据激光等特性进行存储,常见的有DVD/VCD等;磁性存储,常见的有磁盘、软盘等;半导体存储器,采用电能存储,是目前应用最多的存储器。依照断电后是否还能保留数据,可分为“易失性(VM)”与“非易失性(NVM)”存储两大类。按是否可以直接被CPU读取,可分为内存(主存,如RAM)和外存(如ROM,硬盘等)。

NORFlash市场空间获得重新增长的主要动力。以TWS耳机为代表的可穿戴设备、手机屏幕显示的AMOLED和TDDI技术以及功能越来越强大的车载电子等领域的快速崛起,使得NORFlash市场规模开始逐步扩大。根据中国产业信息网数据,2019年全球NOR市场规模为27.64亿美元。

AMOLED和TDDI在智能手机渗透率逐步提高,推动NOR需求增长。AMOLED在智能手机的渗透率逐步提高,2019年手机端AMOLED出货量5.8亿颗,2020年预计达6.92亿颗。TDDI-COF在全面屏的解决方案越来越受欢迎,2019年出货量达6.1亿颗,预计2020年达7亿颗。

TWS耳机销量快速崛起。根据Counterpoint统计数据,2019年TWS耳机出货量达到1.2亿台,同比增长180.43%,预计2020年出货量将达到2.3亿台,以TWS为代表的新兴应用前景可期,有望成为NORFlash新动力。

1.4、功率半导体:MOSFET与IGBT前景广阔

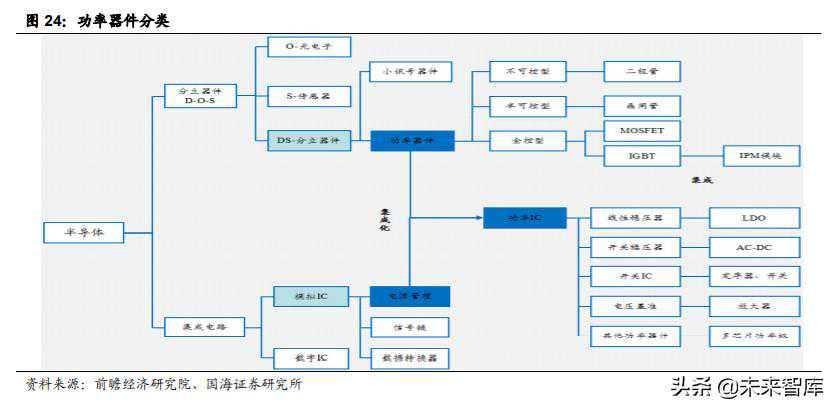

功率半导体是电子装置电能转换与电路控制的核心。功率半导体是通过利用半导体的单向导电性实现电源开关和电力转换的功能,功率半导体主要分为功率器件、功率IC。功率器件可以分为二极管、晶闸管、MOSFET、IGBT等。

功率半导体的应用领域非常广泛。根据Yole数据,2017年全球功率半导体市场规模为327亿美元,预计到2022年达到426亿美元,复合增长率为5.43%。其中,工业、汽车、无线通讯和消费电子是功率半导体的前四大终端市场。根据中商产业研究院的数据,2017年工业应用市场占全球功率半导体市场的34%,汽车领域占比为23%,消费电子占比为20%,无线通讯占比为23%。随着对节能减排的需求日益迫切,功率半导体的应用领域从传统的工业领域和4C领域逐步进入新能源、智能电网、轨道交通、变频家电等市场。

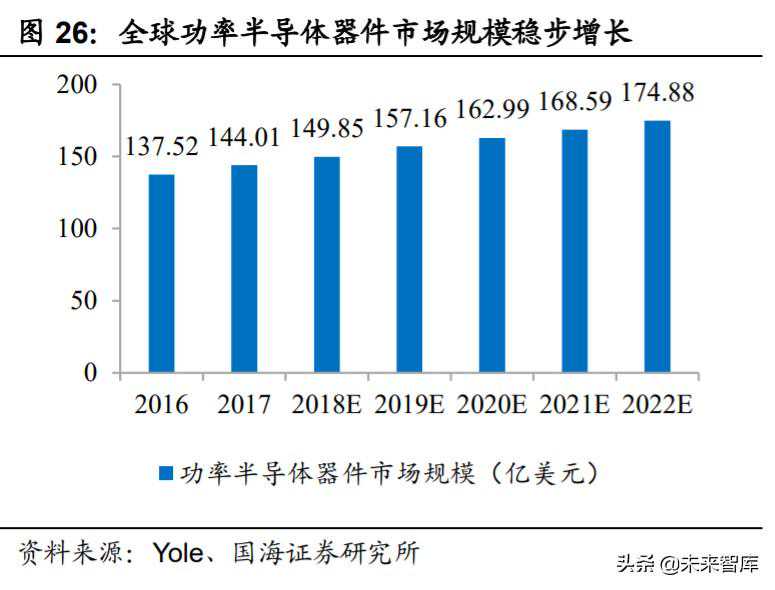

受益于工业、电网、新能源汽车和消费电子领域新兴应用不断出现,功率半导体器件市场规模不断增长。根据Yole数据,2017年全球功率半导体器件市场规模为144.01亿美元,预计到2022年功率半导体器件市场规模将达到174.88亿美元,复合增长率为3.96%。

MOSFET:高频开关,功率器件主要的细分市场。MOSFET在功率器件中占比最高,根据华经情报网数据,2018年全球MOSFET市场规模为59.61亿美元,占功率器件市场的39.78%。中国是全球最主要的功率器件消费国,功率器件细分的主要几大产品在中国的市场份额均处于第一位。其中MOSFET中国市场规模占比全球为44.3%,中国MOSFET市场规模约26.4亿美元。

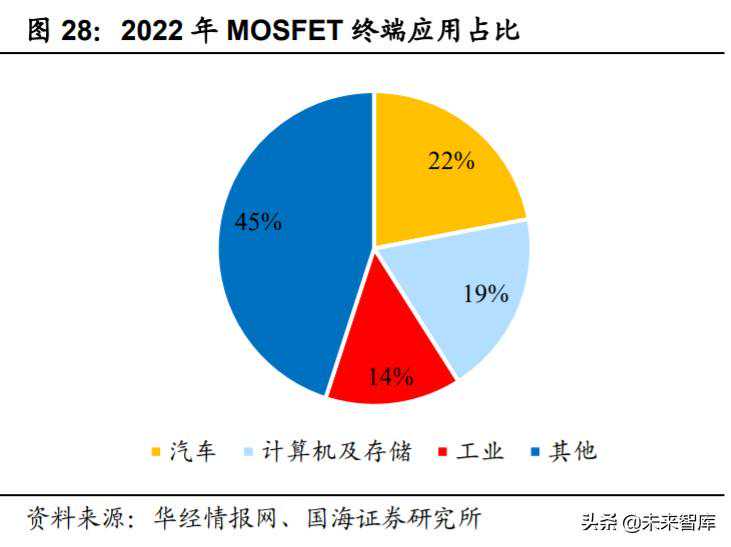

2022年MOSFET终端应用占比预测:根据华经情报网数据,随着汽车电子化以及工业系统智能化程度的不断加深,预计到2022年MOSFET下游应用中,汽车占比为22%,计算机及存储占比为19%,工业占比为14%。

IGBT是电机驱动的核心:广泛应用与逆变器、变频器等,在UPS、开关电源、电车、交流电机等领域,逐步替代GTO、GTR等产品。

IGBT市场空间:IGBT分为IGBT芯片和IGBT模块,其中IGBT模块是由IGBT芯片封装而来,具有参数优秀、最高电压高、引线电感小的特点,是IGBT最常见的应用形式,IGBT模块常用于大电流和大电压环境。根据ASMC的数据,2018年全球IGBT芯片市场规模为11.36亿美元,IGBT模块市场规模为37.61亿美元,总计48.97亿美元,占功率器件市场的32.68%。

1.5、IC制造和封测:晶圆代工市场台积电一家独大

IC制造分为IDM模式和代工模式。IDM模式下,厂商独自完成从芯片设计、制造到封测的全流程,而代工模式下,芯片设计、制造和封测由不同厂商共同完成。根据华经情报网数据,2019年全球晶圆制造市场中,纯晶圆代工占比为81%,IDM占比19%。

全球晶圆代工市场持续快速增长。根据DIGITIMES数据,2018年全球晶圆代工产值为607.2亿美元,近3年复合增长率为7.87%。拓墣产业研究院研究表明,2020年Q1晶圆代工订单未出现大幅度缩减,且因客户扩大既有产品需求并导入疫情衍生的新兴应用,考虑到2019年同期基期低,预计全球前十大晶圆代工厂商第二季营收同比增长超20%。

晶圆代工市场台积电一家独大。在纯晶圆代工市场中,台积电是绝对的龙头,市场份额超过50%。根据拓璞产业研究院数据,预计2020Q1纯晶圆代工市场中,台积电市场份额为54.1%,三星15.9%,格罗方德7.7%,联电7.4%,中芯国际4.5%,华虹半导体1.1%。

中芯国际是国内晶圆代工龙头。中芯国际是中国大陆规模占优、技术最先进的集成电路晶圆代工企业,也是世界第五大集成电路晶圆代工企业。公司总部位于上海,拥有全球化的制造和服务基地,提供0.35微米到28纳米不同技术节点的晶圆代工与技术服务。公司拥有3座300mm晶圆厂和4座200mm晶圆厂。我们认为中芯国际在先进制程方面的研发有望大幅提速,加之在国家在政策、资金大力扶持半导体行业的背景下,中芯国际有望成为中国半导体行业崛起先锋。

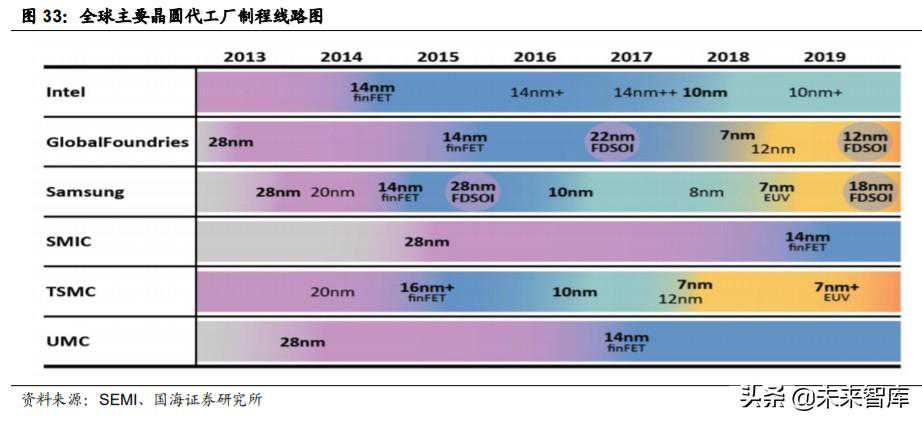

摩尔定律并未失效,先进制程仍是IC制造发展方向。根据英特尔创始人戈登摩尔在1960年的研究发现,提出了集成电路内的晶体管每隔一年就翻一番的说法,而目前在晶体管数量提升上可能遇到了瓶颈。但在目前制程规划下,摩尔定律似乎还未失效,台积电已经开始5nm、3nm甚至2nm的制程研发。制程是决定一家晶圆代工厂行业地位的主要因素。我国本土芯片制造商中芯国际最先进制程为14nm,与台积电还存在加大差距。我们认为中芯国际在制程方面将持续加大研发力度,全力追赶世界先进水平。

IC设计和制造行业,IC封测行业集中度较低。如下表所示,IC封测行业由于资金门槛、技术门槛相对较低,定制化程度逐渐提升,因此行业集中度远不如代工行业。

我国大陆IC封测行业前三(长电科技、通富微电、华天科技)2019年营收占比预估合计达20.1%。随着大陆晶圆产能逐渐释放,本土封测厂商有望大幅收益。受益于华为供应链国产替代,长电科技等国内封测厂商将充分受益。

1.6、半导体设备和材料:国产替代势在必行

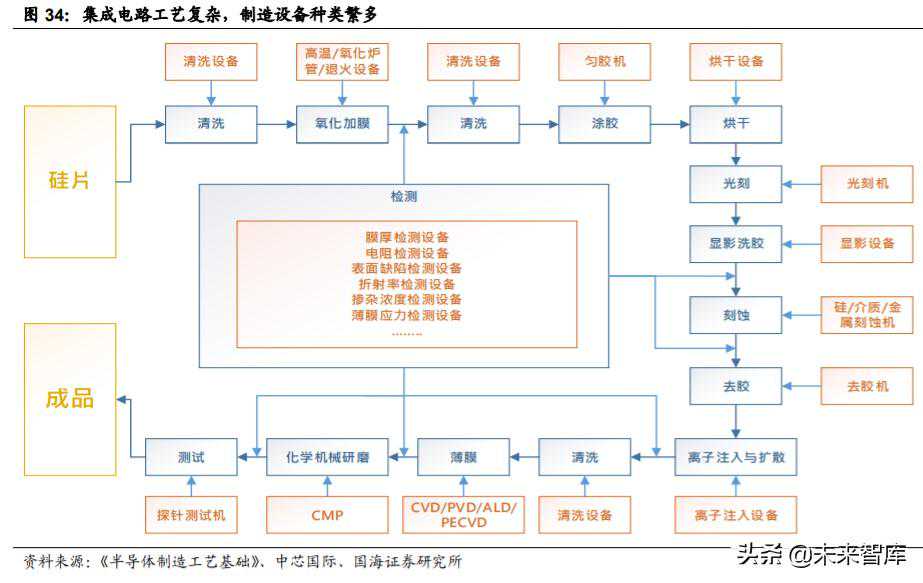

集成电路工艺复杂,制造设备种类繁多。集成电路制造工艺复杂,其主要工艺流程包括氧化、清洗、涂胶、烘干、光刻、显影洗胶、刻蚀、去胶、离子注入、薄膜沉积、化学机械打磨、测试、检测等,其中部分工序需要循环进行数次至数十次。

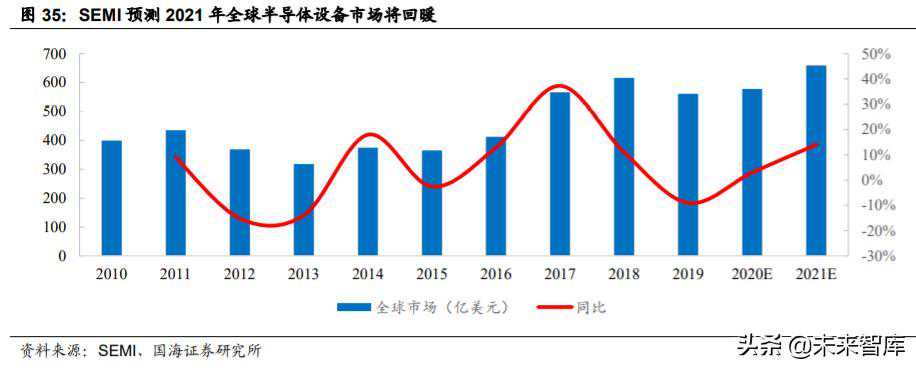

全球半导体设备市场规模:根据SEMI数据,2018年全球半导体制造设备销售额为617亿美元,2019年下降至561亿美元,预计2020年复苏缓慢,同比增长3%,达到578亿美元。随着复苏开始稳固,2020年下半年将会持续成长,预计到2021年,全球半导体设备支出将破纪录地达到658亿美元。

2020年复苏的主要原为领先的设备制造商投资于10纳米以下的设备,特别是用于foundry和逻辑,中国的新项目设备需求以及较小的内存设备需求将推动2020年设备市场的复苏。7nm及以下的先进制程中只剩下三星和台积电,其中,全球晶圆代工龙头台积电资本支出从原定的110亿美元增加到140-150亿美元。

中国半导体设备行业增速迅猛,远高于世界平均水平。2010-2018年,中国大陆半导体设备销售额从36.7亿美元增长至131亿美元,8年复合增长率达17.24%,同阶段全球符合增长率仅为6.19%;中国半导体销售额占比持续提升,2010-2018年,中国半导体设备销售额占比从9.19%提升至20.31%。预计2019-2021年中国半导体设备销售额分别为129.1/149.2/164.4亿美元。

国内主要企业:中微公司、北方华创、华峰测控、长川科技、精测电子。

半导体晶圆制造材料市场:根据Semi数据,2018年全球晶圆制造材料市场规模为322亿美元,近五年复合增长率为7.24%。其中,硅片及硅基材料占比最高,比例为37%,电子气体占比14%,光掩模占比13%。

在半导体材料领域,国内企业竞争力还相差甚远,国产化率还普遍较低,在核心领域摆脱长期依赖进口的局面任重道远。我们认为受益于国家政策大力支持以及大基金和地方资本长期持续投入,国内半导体制造产业将逐步崛起,作为晶圆制造上游,国内半导体材料产业将会进入快速发展期。

国内相关公司:安集科技、沪硅产业、中环股份、江丰电子、晶瑞股份、南大光电。

2、消费电子:新兴应用有望接棒5G手机成为增长新动力2.1、5G将开启移动通信新纪元

5G不仅是移动通信技术的顺序提升,而且是多种无线接入技术演进集成后解决方案的总称。5G将掀起整个行业的变革,深刻改变人们的生产和生活方式,进而推动人类社会全面进入数字化时代。5G可以覆盖人人、物物、人物,使所有的事物都通过网络进行连接,满足不同行业、不同用户对通信的复杂需求。

2.2、智能手机:存量竞争阶段,竞争有加剧趋势

受新冠疫情影响,2020年智能手机出货量继续下行。根据IDC数据,2019年全球智能手机出货量13.71亿台,同比下滑2.41%。由于受到新冠疫情影响,IDC预计2020年全球智能手机出货量下降至12亿台。

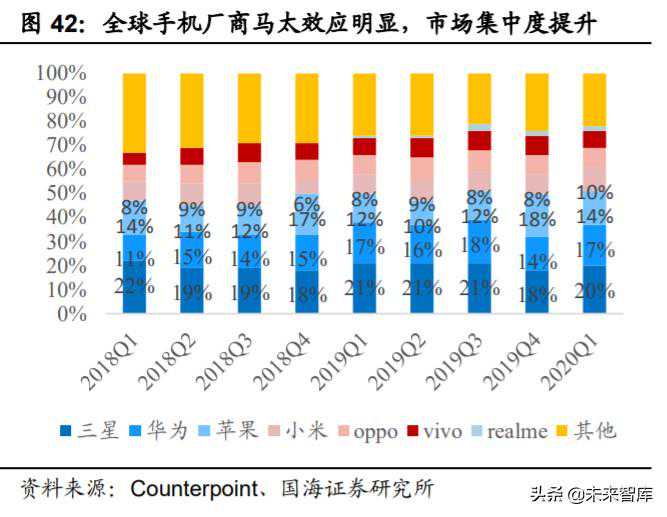

全球智能手机市场进入存量竞争阶段,行业集中度持续提升。我们认为智能手机行业已经进入存量竞争阶段,,寡头效应凸显,以三星、华为、苹果为首的一线主流手机品牌市场份额逐步提升,而二三线厂商则生产艰难,从市占率看,2018年CR5为63%,2019年CR5达65%。

5G建设已经开启,基站建设全面推进。从5G的建设需求来看,5G将会采取“宏站+小站”组网覆盖的模式,根据赛迪顾问预测,5G基站总数量是4G基站1.1-1.5倍,随着新一轮基站的建设,5G基础设施逐步完善,5G正式商用正在逐步开启。

2020年仍是5G手机渗透率快速提升的一年。根据中国信息通信研究院数据显示,5G上市新机型累计81款,占比47.9%,2020年1-5月我国5G手机累计出货量4608.4万部,占比37%,2020年5月国内5G手机出货量占比提升至46.3%。

2.3、TWS耳机:行业快速崛起,核心产业链受益明显

TWS耳机是近几年消费电子市场的新星。TWS耳机的特点是无线化,只需要通过耳机盒中拿出来即可自动连接,具备便捷、连接效率高、稳定性好等优势。AirPods的问世带领真无线耳机快速崛起。

AirPods引爆市场,TWS受到消费者热捧。在AirPods的引领下,手机、音频、互联网三类厂商都竞相推出了自己的TWS耳机,主要有,其中手机厂商以苹果、华为、小米等为代表,音频厂商以BOSE、SONY、漫步者等为代表,互联网以爱奇艺、网易云等为代表。

TWS耳机市场格局:一超多强。2019年,苹果airpods出货量达5870万,市占率达54.4%,全球第一;剩下市场由小米、三星、JBL、华为等多家厂商占据,其中小米出货量达910万,市占率8.5%,全球第二。

TWS耳机市场持续增长,市场空间广阔。2016-2019年,全球TWS耳机出货量由918万部增长至1.1亿部,%;2020年,在线办公等催生tws需求,预计全球出货量达2.3亿部。从渗透率看,苹果耳机渗透率=Airpods累计销量/iphone活跃设备数=1.12/10=11.2%;安卓耳机渗透率=耳机累计销量/安卓手机存量=0.73/40=1.83%。tws耳机渗透率较低,我们认为随着各大厂商在真无线耳机领域的积极布局,未来市场将持续持续发展,市场前景广阔。

TWS产业链:主是由ODM厂商和零部件厂商构成,零部件主要包括声学器件(麦克风、扬声器)、主控芯片、模拟芯片、存储、无线充电模组以及锂电池构成。

TWS产业链受益的主要标的有:组装厂商的立讯、歌尔等,零部件环节的欣旺达、鹏鼎控股、兆易创新、圣邦股份等(下图所示)。我们认为随着TWS耳机出货量的持续增长,上游核心供应商公司将持续受益。

2.4、VR/AR:5G应用最闪亮的星

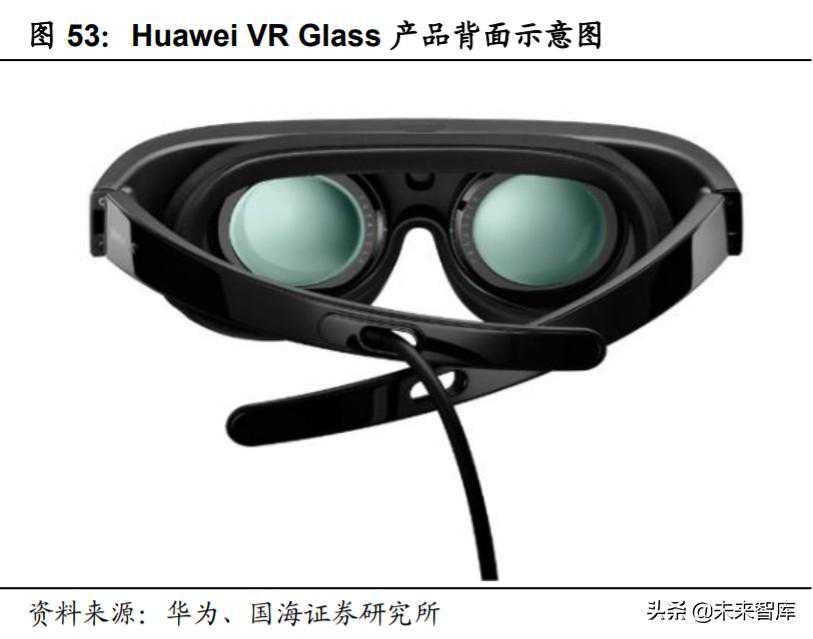

我们认为HuaweiVRGlass显示出不错的市场潜力,原因如下:

第一,HuaweiVRGlass在目前市场上的VR产品中分辨率最高(总分辨率3200*1600)、连接pc端时刷新率也达到了市场最高(90Hz),用户体验佳。

第二,此产品使用了双FASTLCD屏幕,在视觉效果和产品价格之间选取平衡点,性价比较其他产品高。

第三,HuaweiVRGlass双眼可分别调节近视度数,眼前软垫使佩戴舒适,对近视人群十分友好。

第四,此产品机身轻薄仅有166g,镜腿采用可折叠设计,便携易收纳,符合市场的轻便化发展趋势。

目前A股提前布局AR/VR的公司较多。主要有在整机深度布局,且客户覆盖范围广泛的歌尔声学;参股Lumus的水晶光电,Lumus公司是全球阵列光波导技术龙头企业,在该领域范围内具有深厚的技术实力;供货锂电池的欣旺达;布局硅基OLED微显示器的京东方A以及布局LCOS显示芯片的韦尔股份。

我们认为AR/VR是消费电子下一个大机会。AR/VR的出现必将带来一个全新的世界,改变现有游戏、教育、购物、医疗、商务、娱乐等一系列行为,使得消费者生活、工作更加便利。根据ABIresearch预测,到2025年全球VR/AR市场将分别达到1510/1410亿美元,市场空间广阔。

3、面板:LCD周期上行与OLED成长共振面板:主要分别为LCD和OLED两大类

LCD:LCD全称即液晶显示器,其构造是在两片玻璃基板中注入液晶,下基板玻璃上设置TFT(薄膜晶体管),上基板玻璃上设置彩色滤光片,通过TFT上的信号与电压改变来控制液晶分子的转动方向,从而达到控制每个像素点偏振光出射与否而达到显示目的。

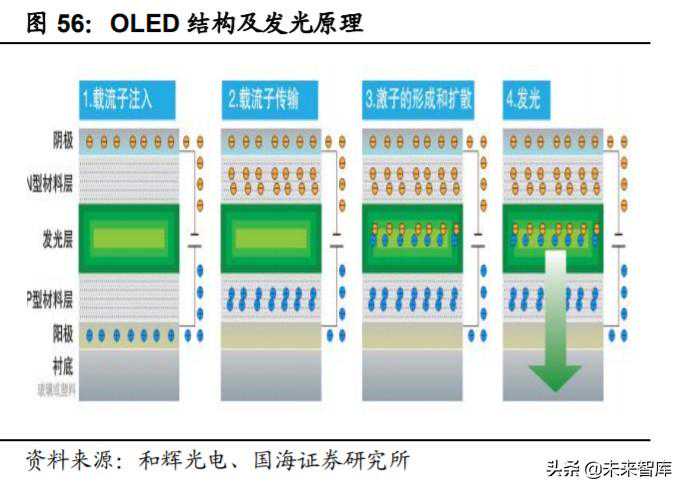

OLED:OLED全称为有机发光二极管,与传统的LCD显示方式不同,OLED无需背光灯,采用非常薄的有机材料涂层,在外界电压驱动下使得有机发光材料受到激发而发光,由于没有LCD所需要的背光灯,因此OLED具有厚度薄、响应速度快、柔性等特点。

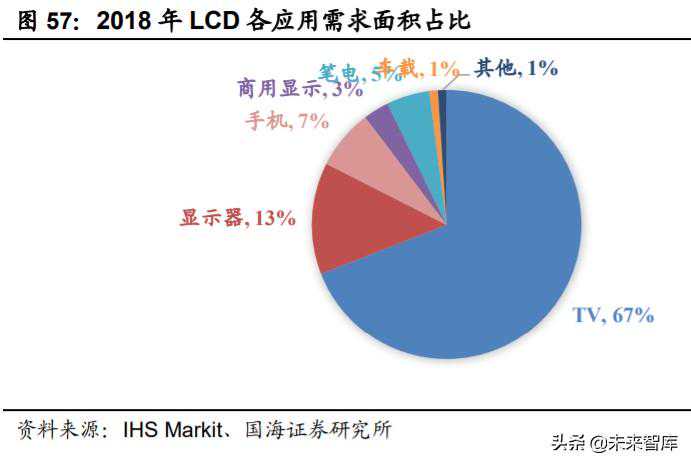

LCD下游应用需求分析:显示面板下游应用行业较多,根据IHS数据,在下游应用细分行业中,TV需求占比最高,占LCD面板需求比例为67%,显示器居其次,占比为13%,手机占比第三,比例为7%,其他方面,商用显示占比3%,笔电占比5%,车载占比1%。

3.1、LCD中长期趋势持续向好,国内份额持续提升

疫情影响短期需求,中长期行业向好趋势不改。TV面板行业,15%的Glut值是供需平衡的一个参照值,Glut大于15%,供需关系恶化,供给严重大于需求,价格呈下降趋势,Glut小于15%,价格则有上行动力。2016-2019年,全球LCD产能持续扩充,供求关系恶化,面板价格一度下探至现金成本以下,2019年底,韩系产商陆续宣布将逐步退出LCD领域,TV面板供需关系呈现好转迹象,但受到2020年全球疫情蔓延扩散的影响,短期来看,需求端预计大幅下滑,根据IHS预测,2020年Glut值或回升至23.7%。中长期来看,随着疫情走势好转,需求端逐渐恢复,Glut值将持续下降,TV面板行业未来向好。

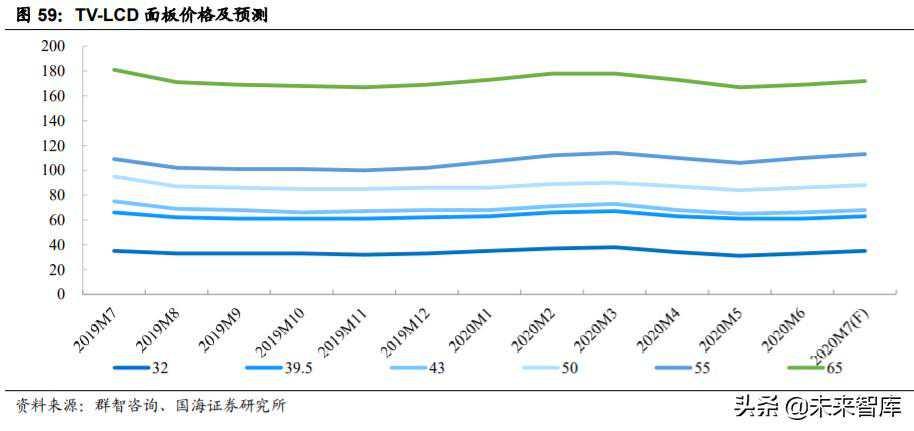

2020年6月面板价格涨幅超市场预期,疫情冲击或提前结束。LCD行业具有典型的周期性特征,对于LCD价格变化趋势的判断将是重中之重。根据群智咨询2020年6月TV面板价格风向标(下旬版)数据,主流电视面板尺寸(32/39.5/43/50/55/65/75)6月价格分别为33/61/66/86/110/169/275美元,所有尺寸价格较2020年5月涨价1/1/2/2/3/2/-3美元,并预期2020年7月各尺寸分别涨价2/2/2/2/3/3/0美元。海外复工复产顺利,电视需求逐步复苏,后续面板需求进一步提升,新冠疫情对面板产业冲击已经提前结束。

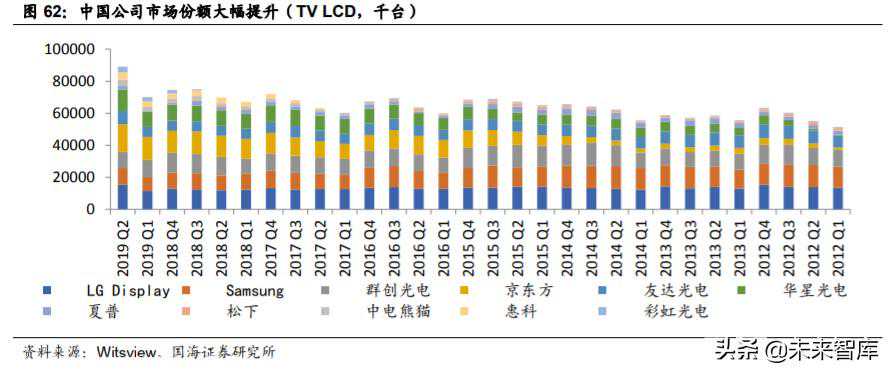

TV-LCD行业BOE、TCL华星双巨头格局确立。韩系产能逐步退出,行业竞争格局有望大幅改善,BOE、TCL华星双巨头格局将确立。从产业竞争格局来看,过去几年伴随着国产厂商的大幅扩产,LCD行业竞争格局发生根本性改变,BOE和华星光电份额大幅提升,同时韩国和台湾地区份额下滑,展望未来几年,随着国产厂商10.5代线的进一步投产以及部分厂商的退出,大陆面板产业将加速崛起。根据IHS预测,到2020年中国大陆LCDTV面板出货量占比将达到58%。考虑到国内外需求的进一步恢复,以及韩国三星、LGD的产能退出,LCD行业格局已经确定,LCD面板行业回暖将是大势所趋,我们认为国内面板行业龙头京东方A、TCL科技有望在寒冬之后分享行业集中度提升、周期性变弱带来的长期盈利红利。

大尺寸面板数据回升。根据Omdia《大尺寸面板月度出货追踪报告》显示,5月份大尺寸面板出货达成7,493万片,相较上月大幅成长16%,且较2019年5月同比增长19%,达到今年出货量水平历史新高。按应用来看,TV仍是LCD面板的主要领域,其次是笔记本电脑、LCD显示器以及9寸以上的平板电脑。

3.2、OLED:智能手机是OLED最主要市场

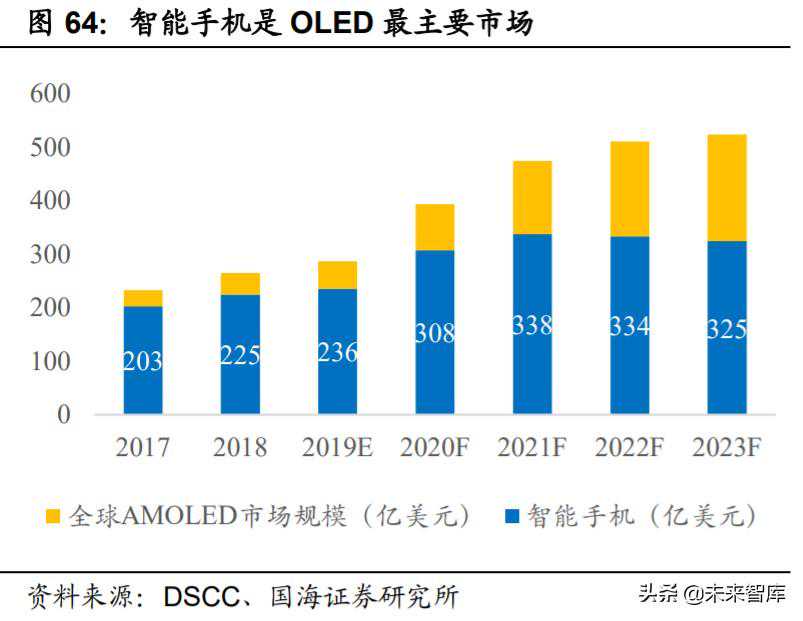

OLED最主要需求来自智能手机。AMOLED特点符合智能手机越来越高的显示要求。OLED不仅更轻薄、能耗低、亮度高、发光率好,还可以做到弯曲,同时AMOLED还是现在屏下指纹最合理的解决方案,这些特性都促使AMOLED在智能手机领域逐步替代LCD屏。

受限于OLED的尺寸不易做大,智能手机一直是OLED需求占比最高的市场,2019年占比82%,市场规模达287亿美元,预计未来市场规模会进一步扩大。全面屏、柔性屏、屏下指纹等都得到了消费者认可,并且随着工艺的成熟,成本下降,AMOLED的渗透率将从2017年的28%提升至2019年的41%。根据Counterpoint预测,2020年渗透率将进一步提高,AMOLED手机出货量达6亿台以上。

柔性屏将持续拉动手机AMOLED需求。在柔性屏可分为“可弯折”、“可折叠”和“可弯曲”三种。可弯折是屏幕是按固定的角度弯曲,比如三星Edge系列手机,其优秀的视觉效果得到了消费者的青睐。根据IHSMarkit预测,柔性AMOLED面板出货量将在2020年达到3.357亿台,超过刚性AMOLED面板3.159亿台的出货量,占比将从2018年的38.9%上升到52%。三星、华为等终端厂商都相继发布了折叠式手机,而折叠屏背后最核心的技术在于柔性OLED面板上,目前由于能量产折叠屏的厂商不多,2019年出货量只有大约110万台,透率较低。我们认为未来随着更多的面板厂商加入,折叠屏手机渗透率将会有明显提升,WitsView预计到2022年渗透率有望突破3.4%。

电视也是柔性AMOLED重要应用领域之一。OLED电视可以更好的还原色彩,目前由于良率较低、成本较高,此外由于大尺寸OLED面板只有LG一家,因此OLED电视市场渗透率极低,根据群智咨询预计,2018年OLED电视面板出货量为290万片,同比增长66%,预估2019年OLED电视面板出货量为360万片,同比增长28%,增长速度下滑的主要因素为LG在广州代线投产前产能受限。预计2020年全球OLED电视面板的出货规模将达到400万台,渗透率提升至3%,2023年OLED电视市场产值将达到105亿美元,2018-2023年年复合增长率为31%。

OLED新兴应用领域前景广阔:智能手表、VR/AR等可穿戴设备或成未来重要增长点。智能手表近年保持高速增长,2019年出货量预计6260万台,IDC预计至2022年每年将有20%以上的增长。VR/AR头显设备2019年出货达890万台,同比增长54.1%,IDC预计2022将突破4120万台,复合增长率66.7%,由于VR要求沉浸式的体验,因此FOV(视场)需求较高,整个屏幕需要较大并且分辨率要求高。

OLED照明市场:OLED光线具有高度均匀性,并可以持续进行调光还,可以分割成较小部分,并赋予不同亮度。OLED率先应用在装饰、室内照明和车载照明市场上,未来将逐步拓展到通用照明及广告、医疗、工业等领域。OLED照明已经率先在宝马和奥迪的车灯上有所应用。IDTechEx预测,全球OLED照明市场规模将于2023年增至13亿美元,并且从此每年将以40%~50%的增长率迅猛增长。

3.3、OLED:韩国厂商主导、大陆厂商加速追赶(略)

4、光学:手机创新是主战场,新兴应用崛起在即4.1、摄像头:手机光学创新持续不断,仍是主战场

光学创新是主战场:由于光学创新能给用户带来直观、易察觉的体验提升,一直以来各大手机厂商都光学作为手机差异化竞争策略的重要着力点。

回顾历史我们可以发现,从第一颗摄像头出现在手机上以来,手机摄像头数量以及数量都在不断提升。2000年Sharp推出了第一款带摄像头的手机,2007年iPhone推出后前后置摄像头成为了标配,同时后置摄像头经历了多摄、像素升级、光学防抖、大光圈、光学变焦等多轮创新。从舜宇、丘钛、欧菲(仅计算了摄像头模组业务)等公司历年营收也可以看出,三家公司的营收多年来保持高速增长。

摄像头:多摄、潜望式、屏下为主要技术路线。从各个手机厂商历年来推出的旗舰级来看,主要有几个变化特征:

(1)像素升级:苹果摄像头像素从最初的3M增长到12M,而安卓端在像素升级方面更为激进,预计48M即将成为市场主流,部分旗舰级甚至到了1亿级。

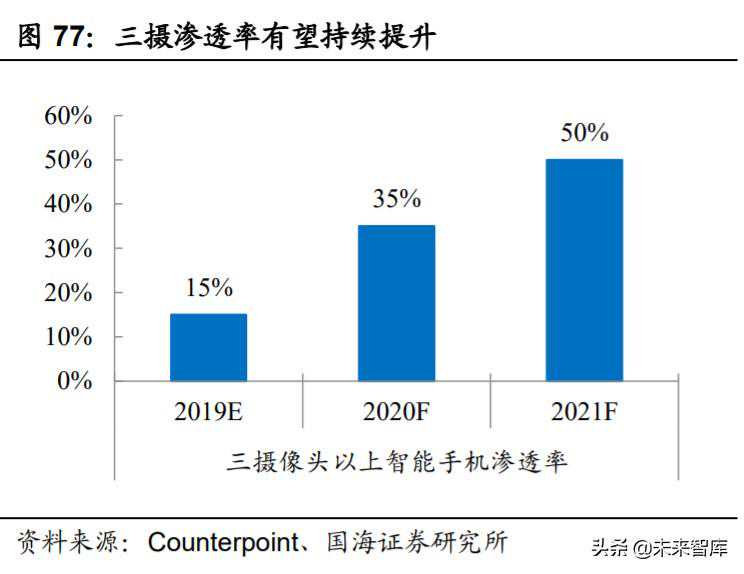

(2)多摄趋势:从单摄到双摄再到三摄,摄像头数量持续增加。

(3)其他:大光圈、光学变焦、超广角等等。

潜望式摄像头:华为在P30Pro中推出了全球首款商用潜望式摄像头,其主要

的优势是能够实现高倍数的光学变焦,使得相机拍照水平进一步提升,同时又节省了手机内部空间,我们认为随着技术的成熟和成本的下降,潜望式摄像头有望成为标配。

屏下摄像头:一直是厂商试图攻克的难题之一,一旦实现有望迅速推广,成为主流趋势。

摄像头:光学市场空间广阔,未来几年仍将持续高速成长

Camera模组:市场将从2018年的85亿增长至2024年的139亿美金,年复合增长率达到8.9%

CMOSSensor:市场将从2018年123亿美金增长至208亿美金,年复合增长率达到9.2%。

镜头:市场将从2018年41亿美金增长至60亿美金,年复合增长率达到6.7%。

VCM:市场将从2018年23亿美金增长至44亿美金,年复合增长率达到11.5%。

摄像头:CCM产业链分析及供应商统计

摄像头产业包括光学镜头、CMOS传感器、红外截止滤光片、音圈马达、模组等。

光学镜头:竞争格局稳定,行业壁垒在于镜头设计和制造环节,主要供应商是大立光、舜宇等公司,新进入者进入非常难。

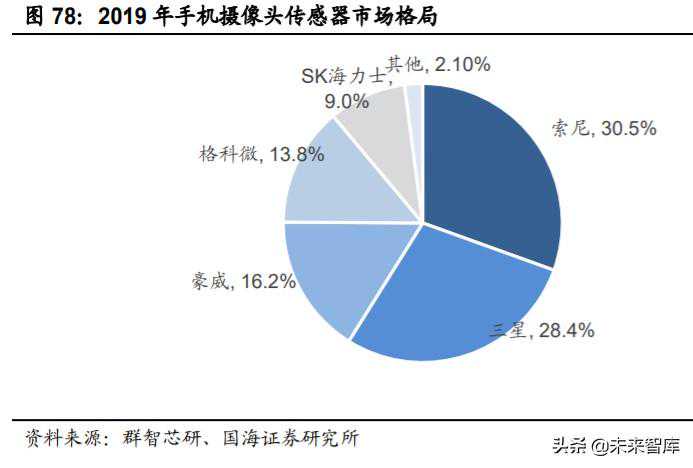

CMOS传感器:竞争格局与镜头类似,是一个技术密集型行业,CMOS主要供应商是sony、三星以及北京豪威(韦尔股份)。

红外截止滤光片:主要考验厂商的镀膜工艺,水晶光电、五方光电、欧菲等是行业主要供应商。

音圈马达:技术难度不大,壁垒不高,竞争格局非常的分散。

模组:技术难度最低,主要靠规模优势,安卓系供应商主要是舜宇、欧菲、邱钛等公司,苹果的供应商是LD、欧菲、高伟电子等。

4.2、3DSensing:开启应用新场景

手机摄像头的发展一直以来都是围绕着更好的拍照效果进行提升的,但是其无论怎么进化都无法获取3D成像效果,3DSensing的关键在于获取深度信息,从而还原一个更加真实的世界,以实现人脸识别、3D建模、手势识别、AR/VR等功能。

3DSensing打开AR/VR新应用场景。目前3DSensing主要应用是在人脸识别和安全支付,但是除此之外它还有更广泛的应用市场。如AR/VR、智能家居领域的Presence监测、手势识别,工业自动化领域的3D位置传感及模式识别,汽车领域的驾驶员身份验证和驾驶员监控等等。

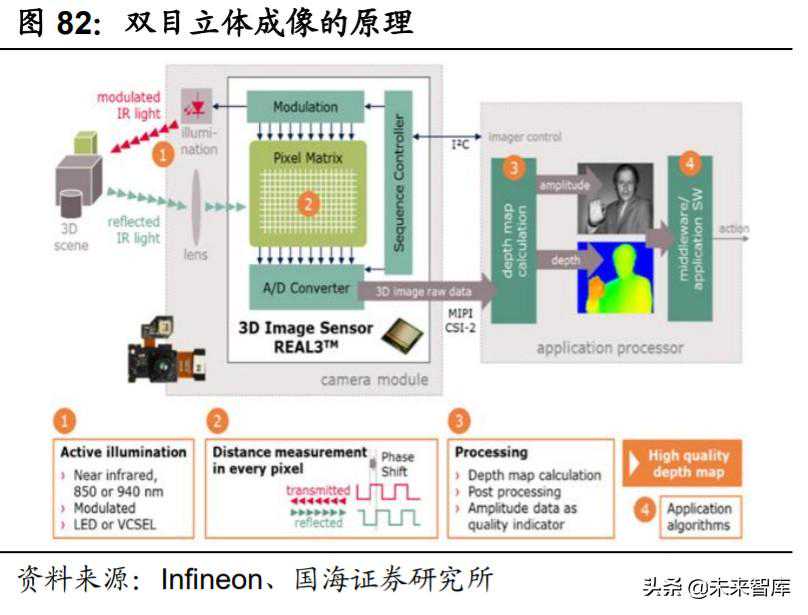

3D成像:三种实现方式。目前实现3D成像主要有三种技术方案:结构光、TOF、双目立体成像:

结构光:将离散光斑投射到物体表面上,通过相机拍摄表面得到结构光图像

TOF:向目标发射光脉冲,传感器接收从物体表面反射回来的光,通过计算时间来测算距离,从而得到深度信息

双目立体成像:用两个RGB摄像头模仿人眼,通过二维图像获取三位深度信息。

4.3、3DSensing:行业前景广阔,产业链迎来成长期

3DSensing产业链包括接收端和发射端,接收端包括光学镜头、CMOS传感器、窄带滤光片、模组,发射端则包括VCSEL、准直镜头、DOE和模组。

接收端:产业链较成熟,与普通摄像头类似。

发射端:主要难点在这一段,技术壁垒和要求都非常高,目前产业链的主要公司都是国外的供应商。

VCSEL:技术难度非常高,目前主要是国外lumentum、Finsar等公司为主导。

准直镜头:专利壁垒高,大部分WLO专利都在Heptagon手中(被AMS收购)。

DOE:光学衍射元件,制造门槛非常高。

3DSensing市场迎来快速成长期,未来几年将持续高速成长。根据Yole的预测,2017年全球3Dsensing的收入规模为21亿,预计到2023年将突破185亿美金,复合增长率为44%。细分市场来看,未来几年主要的增长仍然在于消费市场,2017年消费电子市场空间约4亿美金,预计到2023年市场空间达到138亿美金,复合增长率超过82%。

CMOS市场:预计到2023年将达到23亿美金,主要供应商有豪威、英飞凌、Sony等;模组市场:预计到2023年将达到62亿美金,主要供应商有舜宇、欧菲、邱钛等;窄带滤光片:主要供应商包括水晶光电、VIAVI、台湾白金、京浜光电等。

4.4、汽车智能化为光学市场提供长远驱动力

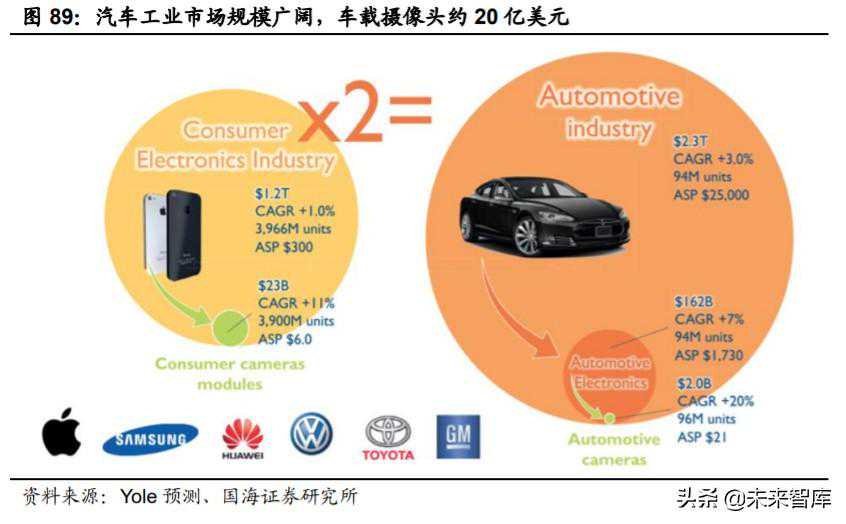

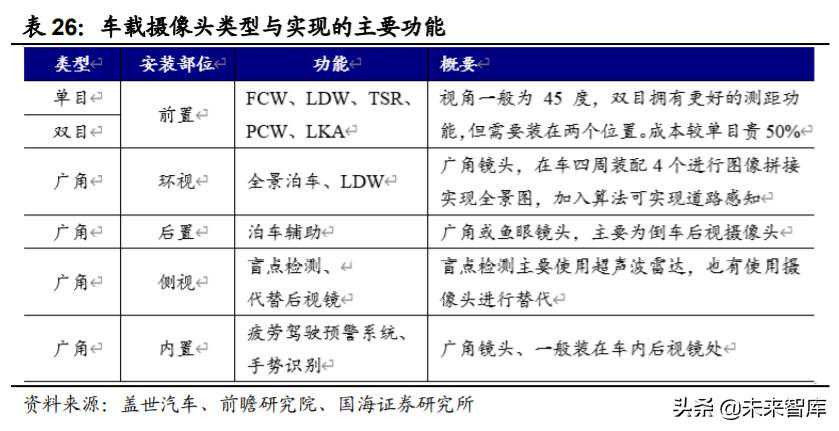

汽车电子规模迅速扩大有望推动ADAS高速成长。根据中汽协数据,2019年全球汽车产量为9178.7万辆,同比下降4.10%,根据LMCAutomotive预测,受到新冠疫情影响,2020年汽车产量将减少1900万辆,预计2020年全球汽车产量为7100万辆,同比减少20%。LMC表示,2020年汽车产量根据世界主要汽车市场的恢复情况可能比预计进一步减少。但与此同时,随着汽车智能化的推进,汽车电子市场规模将逆势不断壮大,其中ADAS增速最快。根据IHS的数据统计,2016年全球汽车电子的市场规模为1160亿美元,预计2022年将达到1602亿美元,年均复合增速为5.51%,其中增速最高的是ADAS,2016年市场规模为70.88亿美元,2022年预计达到214.47亿美元,复合增速达20.27%;受益ADAS的高速发展,车载摄像头出货量持续增长,预计到2020年将达到8361万枚。

汽车智能化推进,高单车摄像头装载数与摄像模组高单价造就车载摄像头广阔市场。车载摄像头具有广阔市场空间的因素主要有两个,一是ADAS的推进使得单车摄像头装载数量达到5~8个或更多;二是车载摄像头单价较高。根据Yole的预测,预计汽车领域的摄像模组市场规模达到20亿美元;根据ICInsights预计,2017~2022年车载CMOS图像传感器销售额可达28亿美元,年复合增长率高达38.4%,届时将占比CMOS图像传感器整体市场份额15%。

车载摄像头是ADAS的主要视觉传感器,未来单车摄像头装载数量达到5~8个或更多。ADAS即高级驾驶辅助系统,其通过车载传感器在第一时间收集车内外环境的数据,并进行静、动态物体的辨识、侦测与追踪处理,使驾驶员在最快时间内察觉可能发生的危险,从而采取相应措施的主动安全技术。车载摄像头是ADAS的主要视觉传感器,超过80%的ADAS技术都会运用到摄像头,如车道偏离预警、前撞预警、行人碰撞预警、车道保持辅助、紧急制动刹车、自适应巡航、交通标志识别等功能,实现这些功能需要5~8个摄像头,包括单目摄像头、双目摄像头、广角摄像头等。

车载摄像模组元器件单价较手机摄像模组高。由于车载摄像头使用环境复杂,其对摄像头稳定性的要求更高,再加上特殊的规格要求,使得车载摄像模组单价往往远高于手机模组。

ADAS渗透率提升,将带动车用CMOS图像传感器出货量。根据赛迪顾问统计,2017年ADAS总体渗透率约在5%左右,其中盲区检测渗透率较高,达到12.1%,预计到2020年,ADAS的整体渗透率有望达到30%,盲区检测渗透率将达到67.7%。受益ADAS渗透率提升,车载摄像头渗透率也迎来提升,同时带动车载CMOS图像传感器出货量。

对车载摄像头的CMOS图像传感器需求进行测算:预计到2020年,ADAS渗透率将达到25%,叠加搭载ADAS的汽车单车摄像头数提升至5个,预计2020年车用CMOS图像传感器需求将达到1.36亿颗,2017~2020年CAGR达到92.72%。

5、投资策略(详见报告原文)……

获取报告请登录未来智库。

-

2025-02-07

2025-02-07 -

2025-09-08

2025-09-08 -

2026-01-26

2026-01-26 -

2025-11-22

2025-11-22

-

新车 | 你还年轻,应该能拿下它!成都车展实拍新款奥迪A8L

2025-01-26 -

关于音响有限障板的探讨,一些细思极恐的问题

2024-11-21 -

带你区分!Hifi音响与AV音响的区别

2024-12-13 -

North Peak北峯E-9电磁能量处理器

2024-12-21