本周:市场情绪全面回落NR低估值相对抗跌

本周走势

主要品种走势一览

核心观点:震荡

一、宏观:

海内外政策预期反复,欧洲和日本加息预期回落,美元反弹。国内托底政策对市场信心提振有限,股市继续下跌。短期宏观缺少有效指引,商品表现不一,油化工和软商品供应扰动仍存,表现相对强势,有色下跌,煤化工产品有所回调,但幅度不深,黑色在平控预期下延续反弹。

二、基本面:

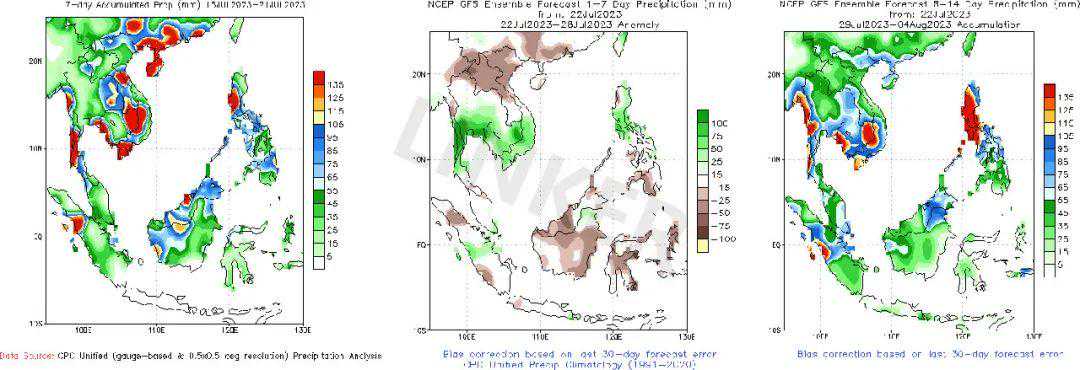

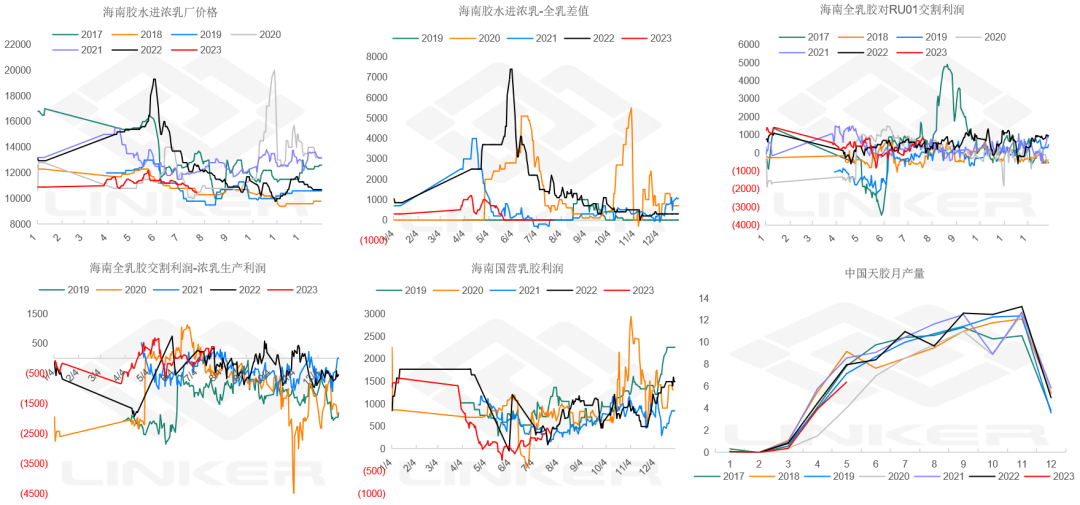

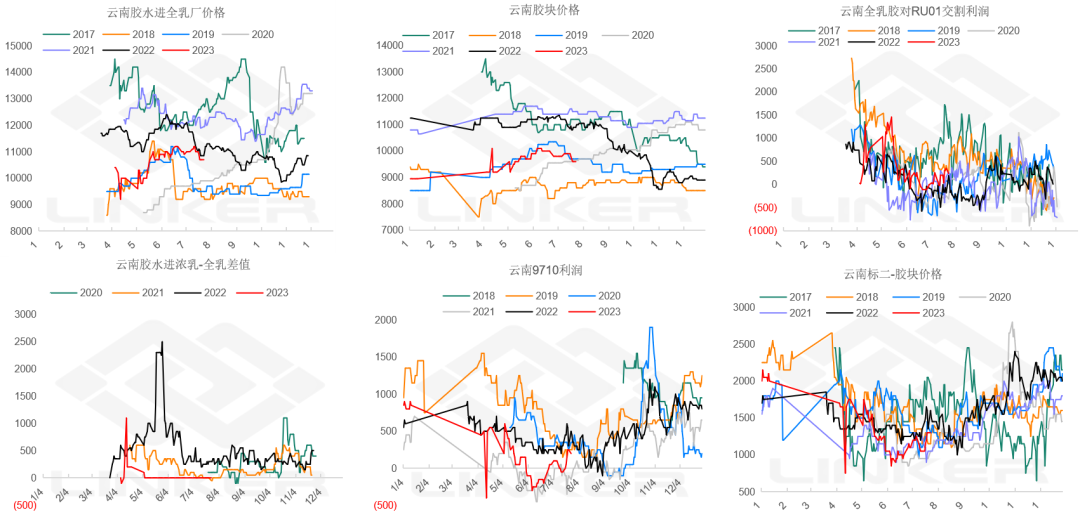

1.供应:本周降水偏多,下周雨水减少后,有望集中上量。替代种植指标落地,8月份将以保函形式进口。供应季节性增加预期下,加工厂普遍压价采购,国内外原料价格明显补跌。民营乳胶厂有意稳生产,实际收购价略有抬升。

2.需求:国内终端需求变化不大,仍是半钢强、全钢弱、制品淡季的局面。下游利润良好,延续稳开工,轮胎成品库存继续累积。周初行情回调,下游工厂集体补库,混合现货集中成交。海外SPOT订单无明显变化,套利商缺乏建仓意愿,远月船货成交亦有限。

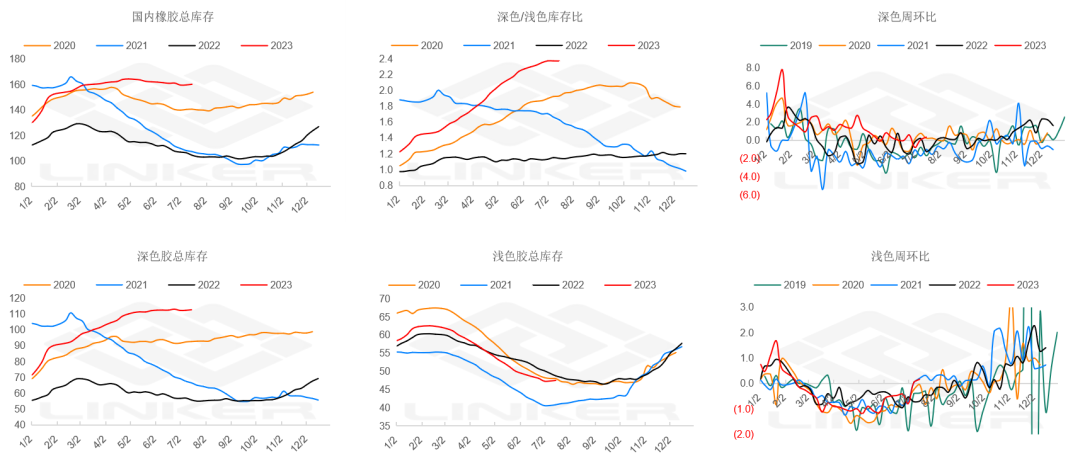

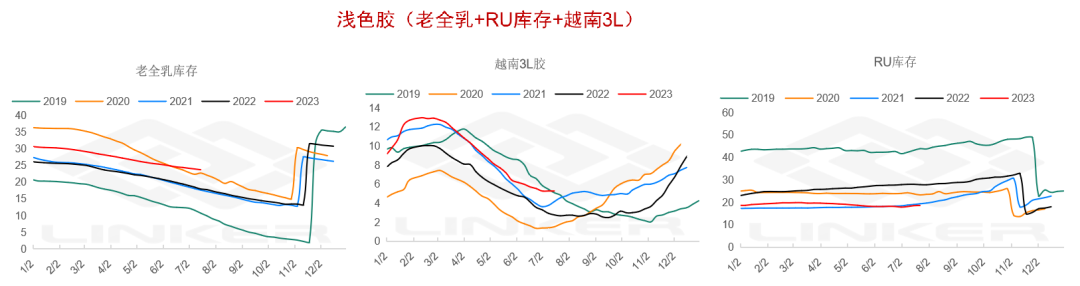

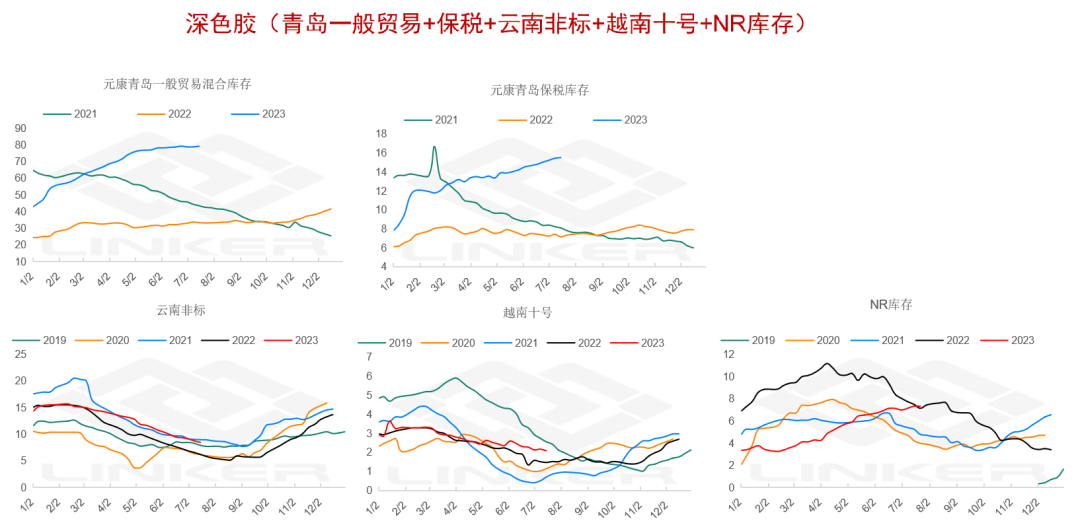

3.库存:上周天胶整体微累库(+5300吨),深色+3600吨,浅色+1700吨。预计下周集体提货后,青岛混合胶库存将有所去化,但深浅库存比仍在历史高位。美元胶需求平淡,港口非洲胶去化压力不减。近期越南发货开始增加,后续国内库存将季节性增加。

三、走势

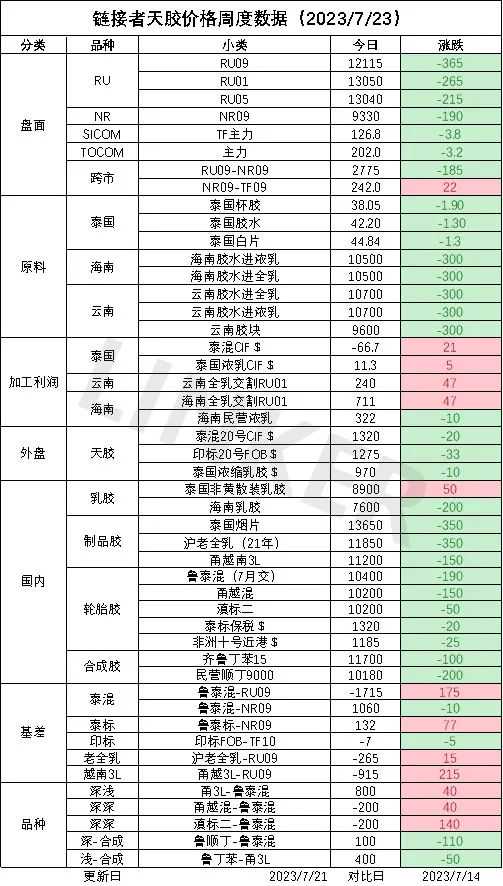

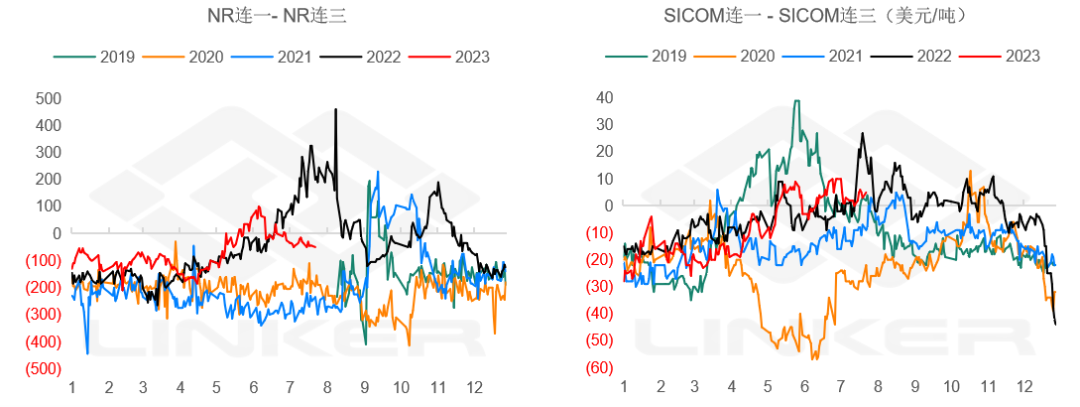

1.期货涨幅:SICOM<RU<NR

2.现货涨幅:浅色<乳胶=顺丁<丁苯<深色

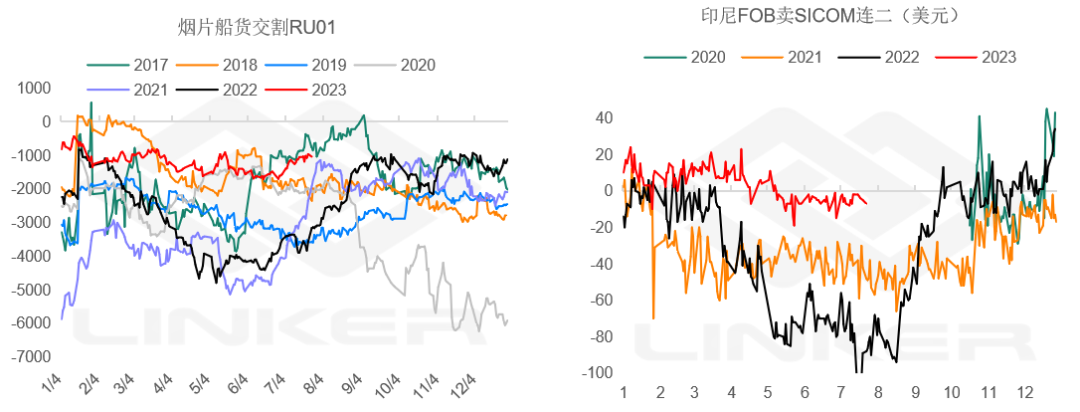

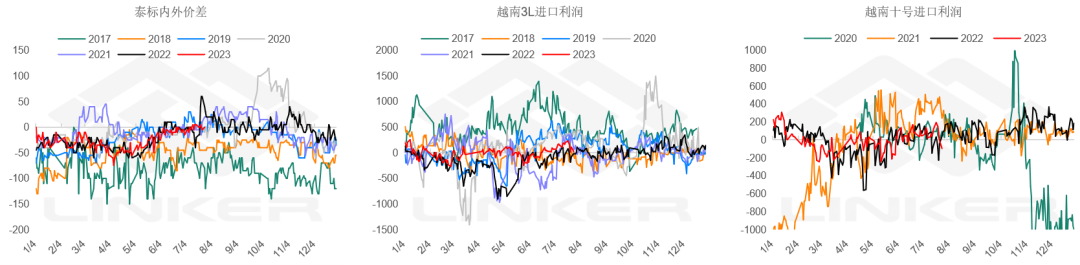

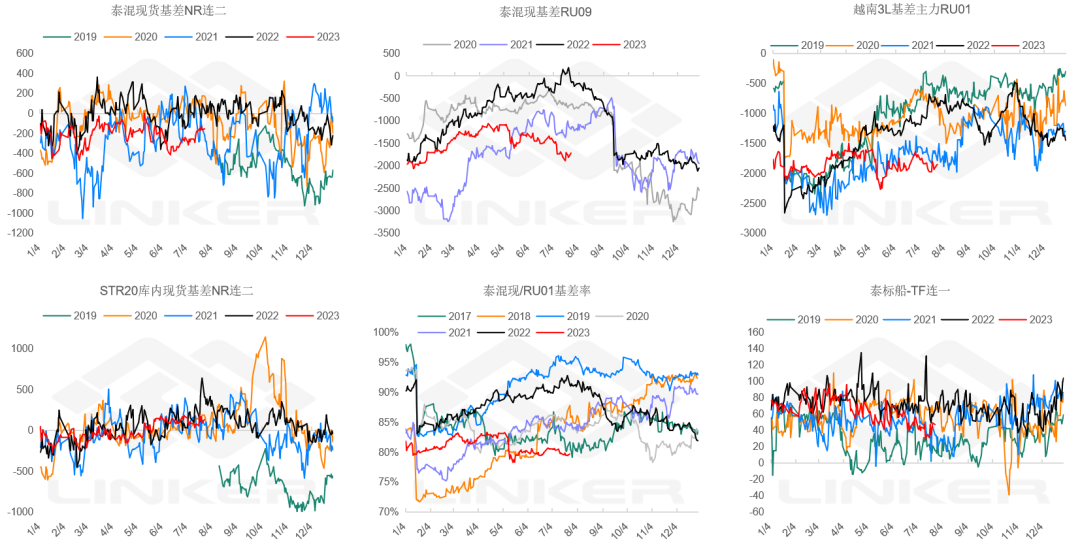

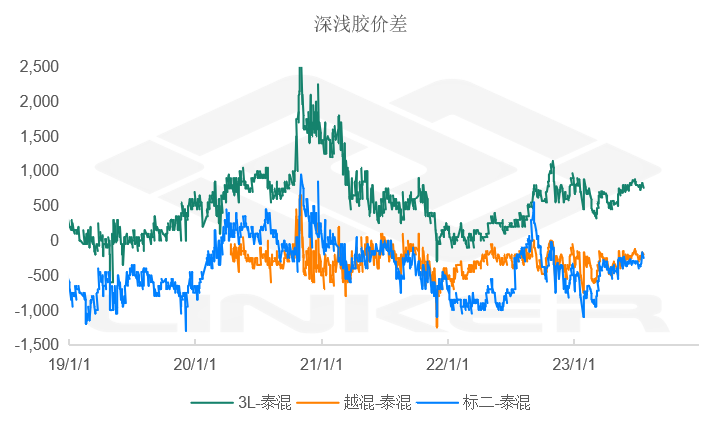

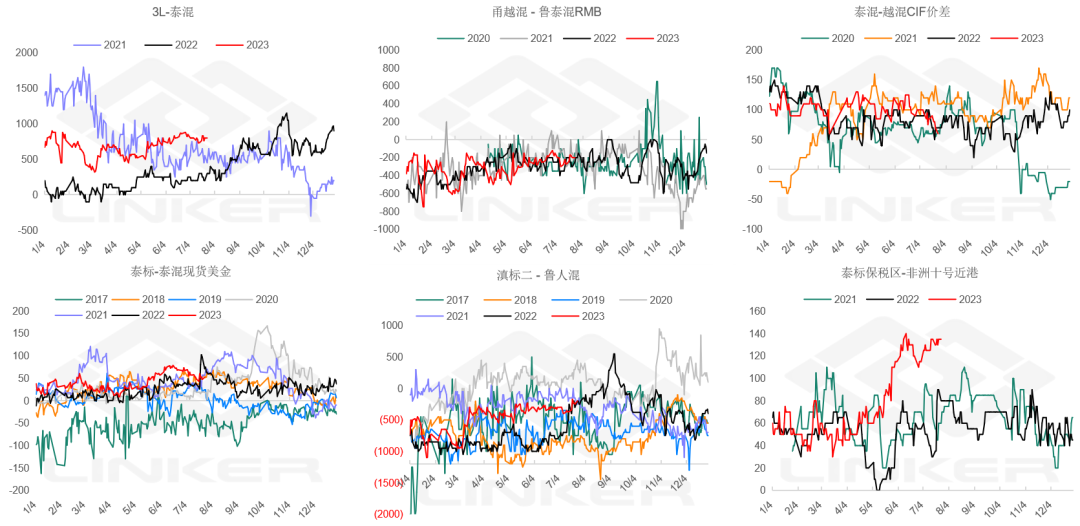

1)浅色胶:收储部分落地,抛储传闻又起,本周浅色胶估值下修,RU对NR价差走缩,91价差略扩。套利商逢低积极平仓,RU09减仓开始加速,但虚实比仍偏高。浅色胶现货成交依然乏力,全乳-3L价差小幅回落,后续国内越南胶进入季节性累库周期。

2)深色胶:NR前半周一度参考35铢原料定价,估值明显偏低。07合约摘牌后,08合约无到期仓单,NR开始在套利商平仓买盘推动下小幅反弹,对混合估值基本修复至平水,RU-NR和混合-RU价差也明显压缩。海外供应预期上量,深色胶原料开始补跌,同时美元反弹,SICOM美元计价偏弱,本周小幅走低。

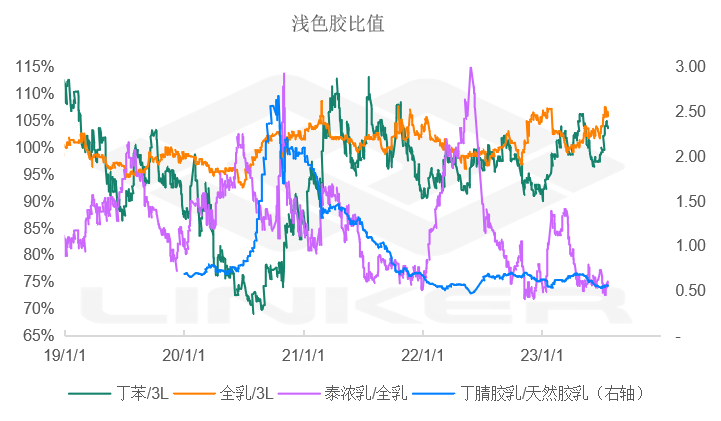

3)乳胶:制品淡季需求明显,乳干比价维持低位。

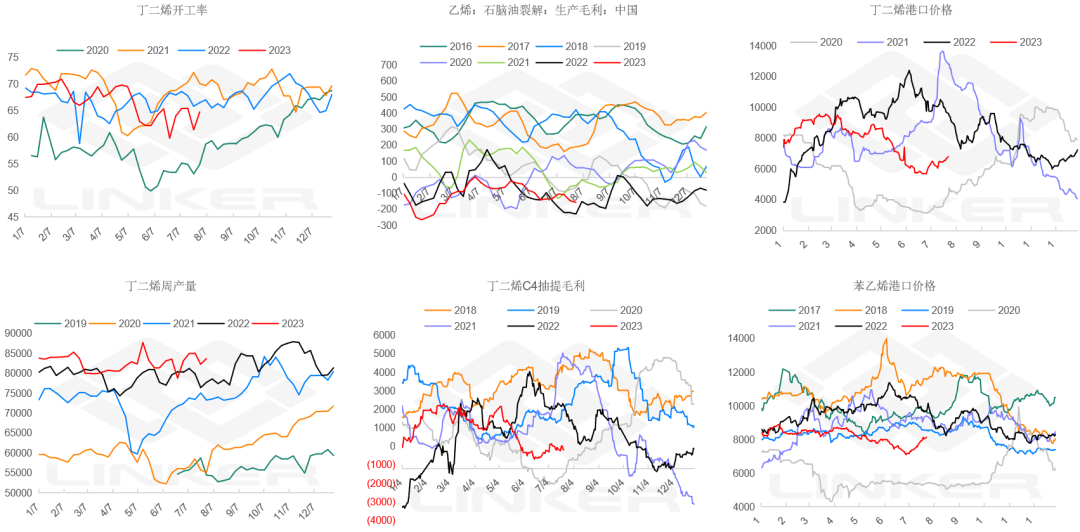

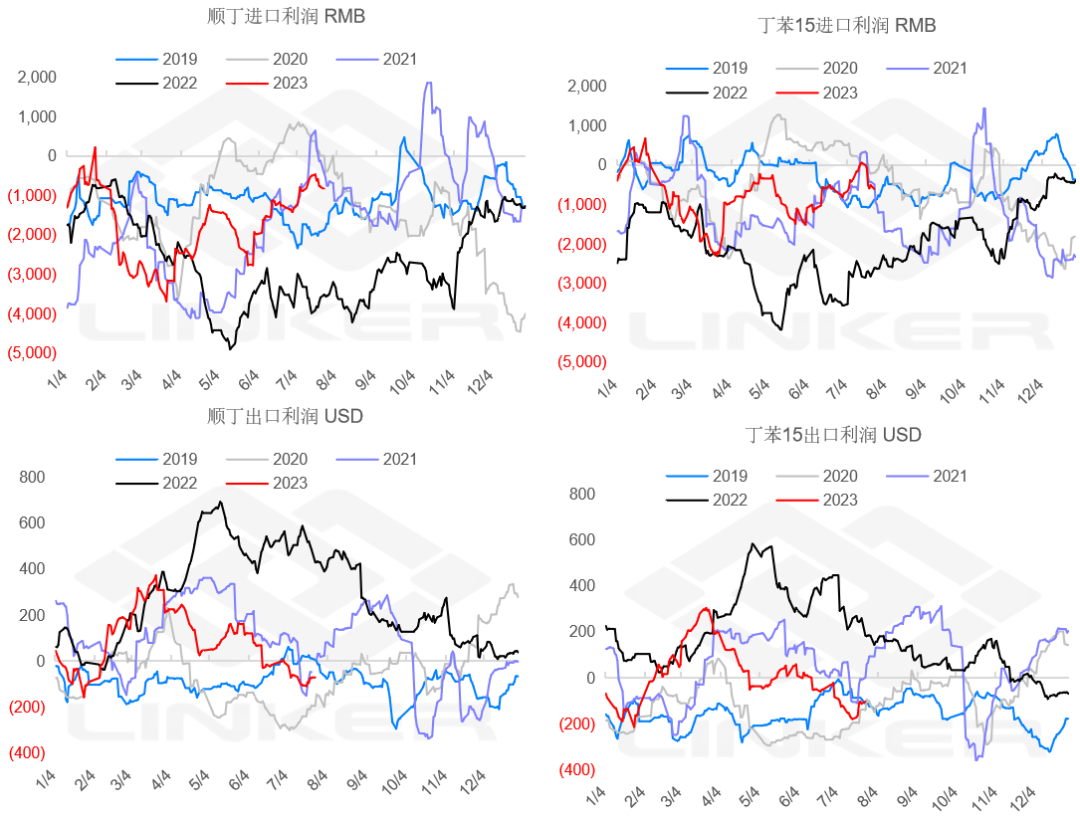

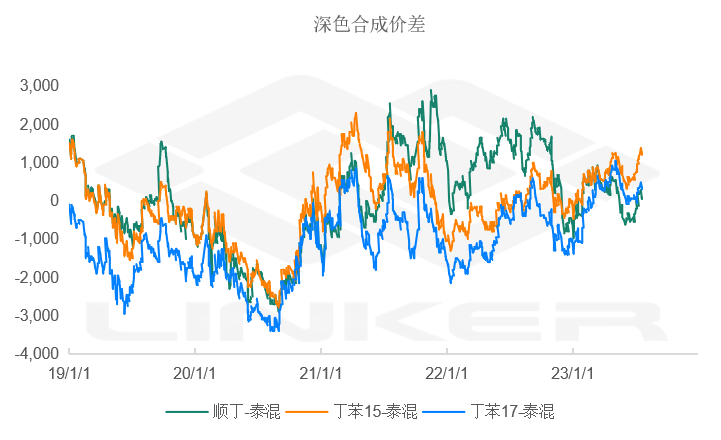

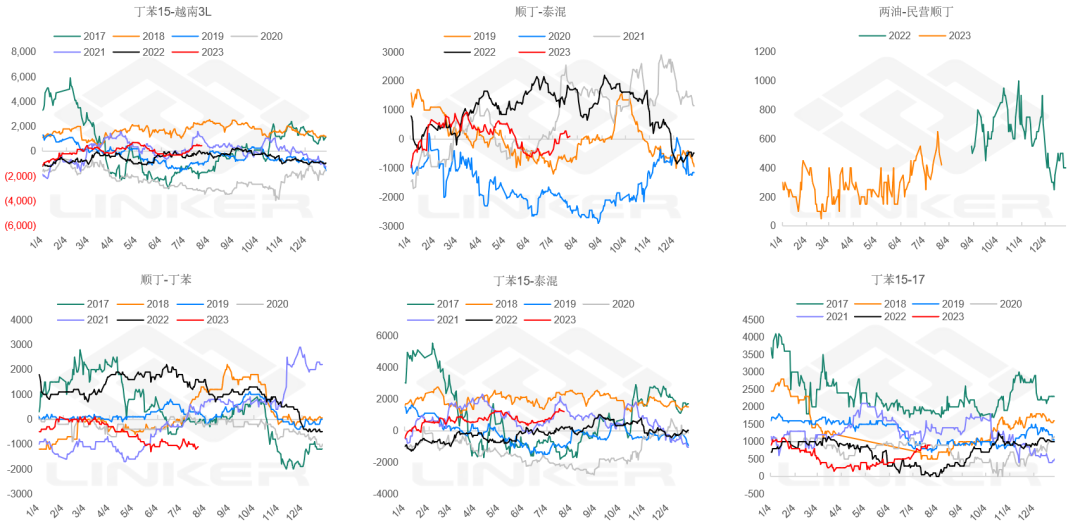

4)合成胶:本周齐翔和威特重启,浙石化和燕山柔性顺丁装置停车检修。宜邦、兰化维持检修,吉化维持低负荷运行。前期市场主要交易检修驱动和上市利好,一轮拉涨后,下游补库需求跟进乏力,价格转阴跌,对天胶也边际转弱。上游供方丁二烯和苯乙烯价格继续上调,加工利润略有压缩。

四、结构

1.基差:混合对NR修复至平水附近,各类现货对RU全线走强。

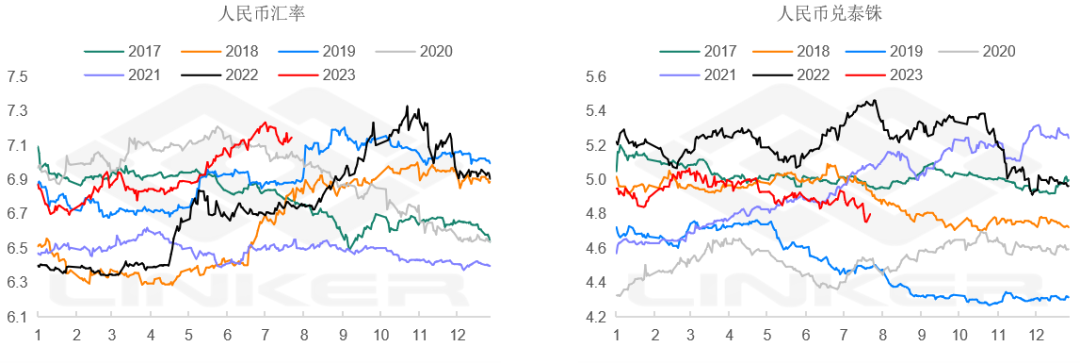

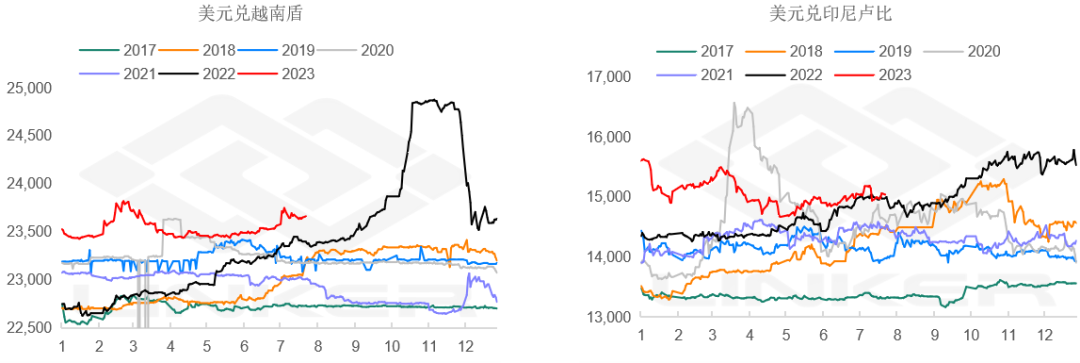

2.内外:人民币对产区货币偏弱,利多内盘定价。乳胶进口利润改善,其他胶种变化不大。NR-SICOM震荡为主。

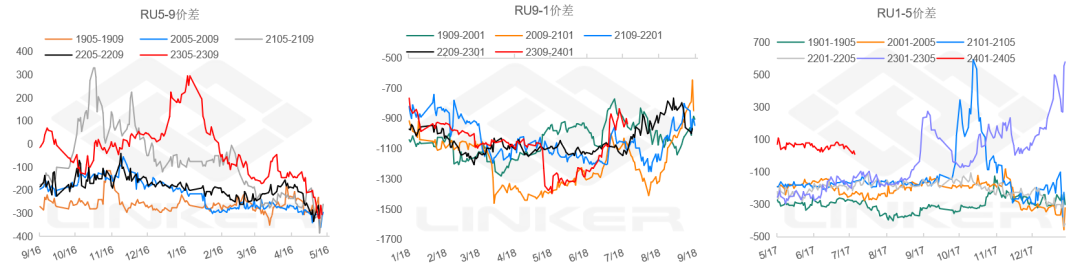

3.月差:抛储传闻再起,RU91略扩,15走平。NR近月仍偏弱。

五、核心观点

宏观:商品经历一轮反弹,下周市场等待美欧日央行会议指引,验证美联储是否表态最后一次加息和YCC会否调整,观察美元会否继续反弹。同时,前期市场对国内ZZJ会议产业政策、债务处置和扩大内需的政策预期普遍不高,观察是否会产生预期差。但相比其他商品,橡胶已提前回落调整,预计届时易涨难跌。

浅色胶:中性偏多。前期估值已有所修复,目前RU09面临仓单不足和虚实比高位的问题,进一步回调动力不足。目前套利盘仍有大数量套保盘维持在RU09合约上,后续需观察进入8月套期保值额度的审批情况,月底最后一周可能引发盘面较大波动。RU01存在烟片二次交割、新仓单交割的压力,且越南胶即将开始累库,短期略承压。中期来看,浅色胶仍存在收储的扰动,易涨难跌。

深色胶:中性。目前海外供应预期上量,深色胶原料开始补跌,国内深浅色库存比历史高位,替代指标下发,港口非洲胶去化压力持续,驱动仍偏弱。但当前深色胶估值已较为充分地计价了各类显性利空,后续不确定性主要是抛储。据悉月底将进行一批老胶的竞拍,目前货物品质和起拍价不详,需观察实际拍卖情况,届时对深色胶价格可能略有冲击。

供应

本产区雨水偏多下周雨水减少原料有望上量

海南

本周降水增多,但产量影响有限,民营乳胶厂有意稳生产,实际收购价略有抬升。

云南

原料产出恢复至常规水平,替代种植指标下达,本地原料趋于宽裕,加工厂意图压价收购,全乳交割存在利润,胶水分流有限。

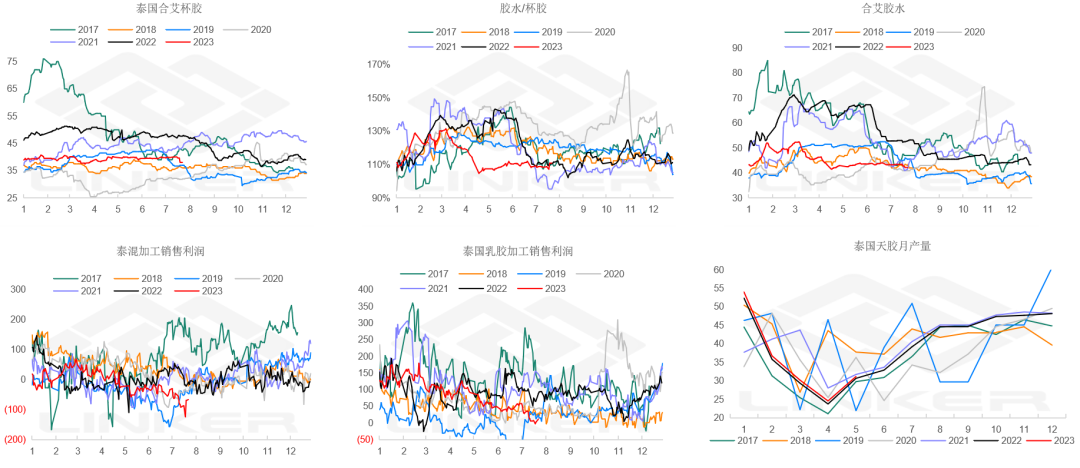

泰国

本周雨水较多略影响割胶,下周预计产出释放,加工厂主动压价,原料对成品明显补跌。

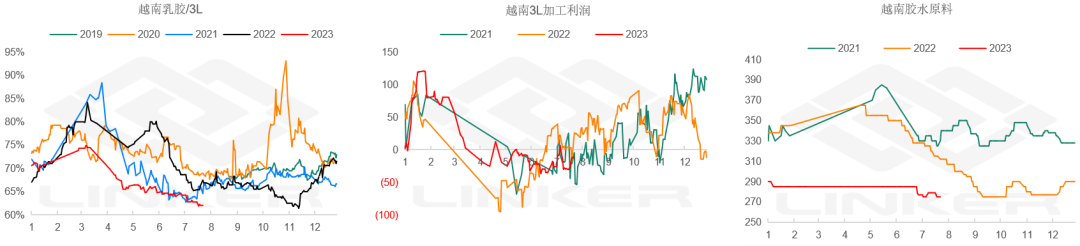

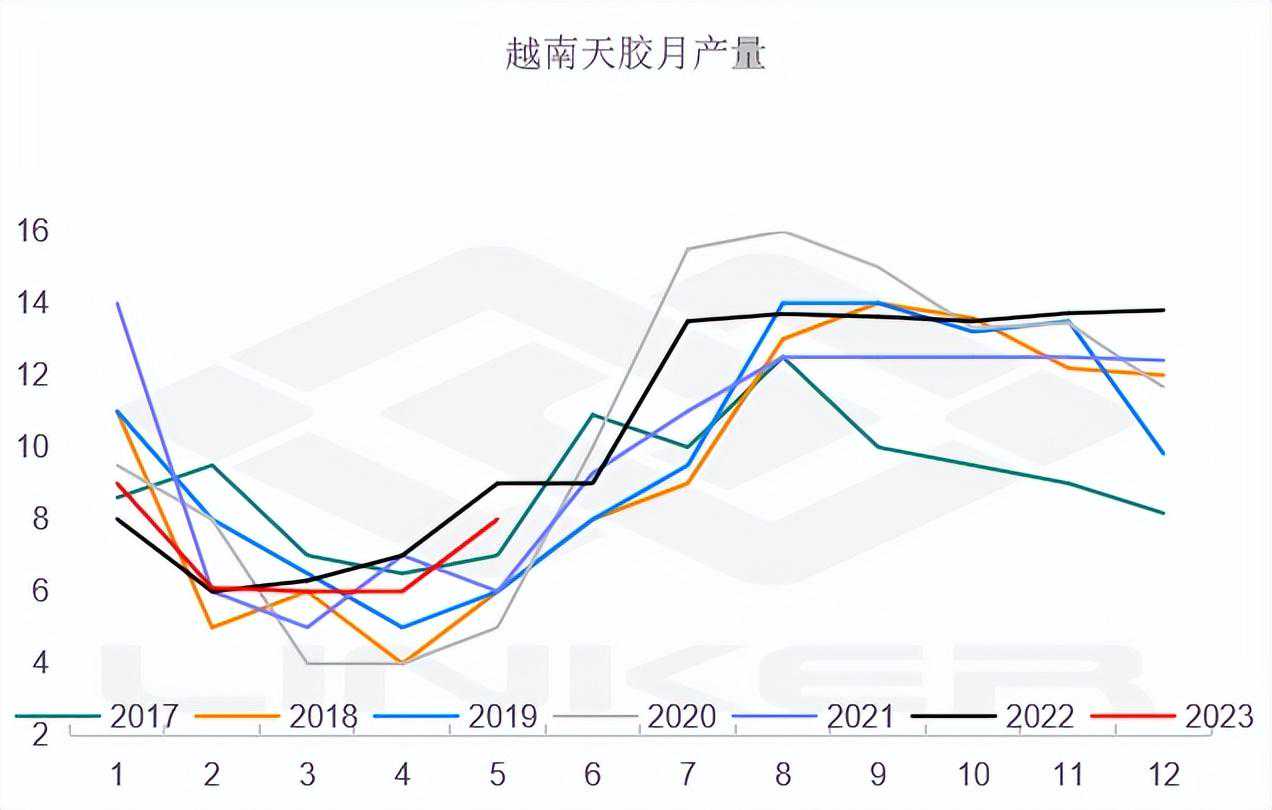

越南供应

产区供应全面释放,出口中国集中,后续国内库存料再度累积。

印尼供应

原料价格略跌加工亏损略有压缩但整体需求仍平淡。

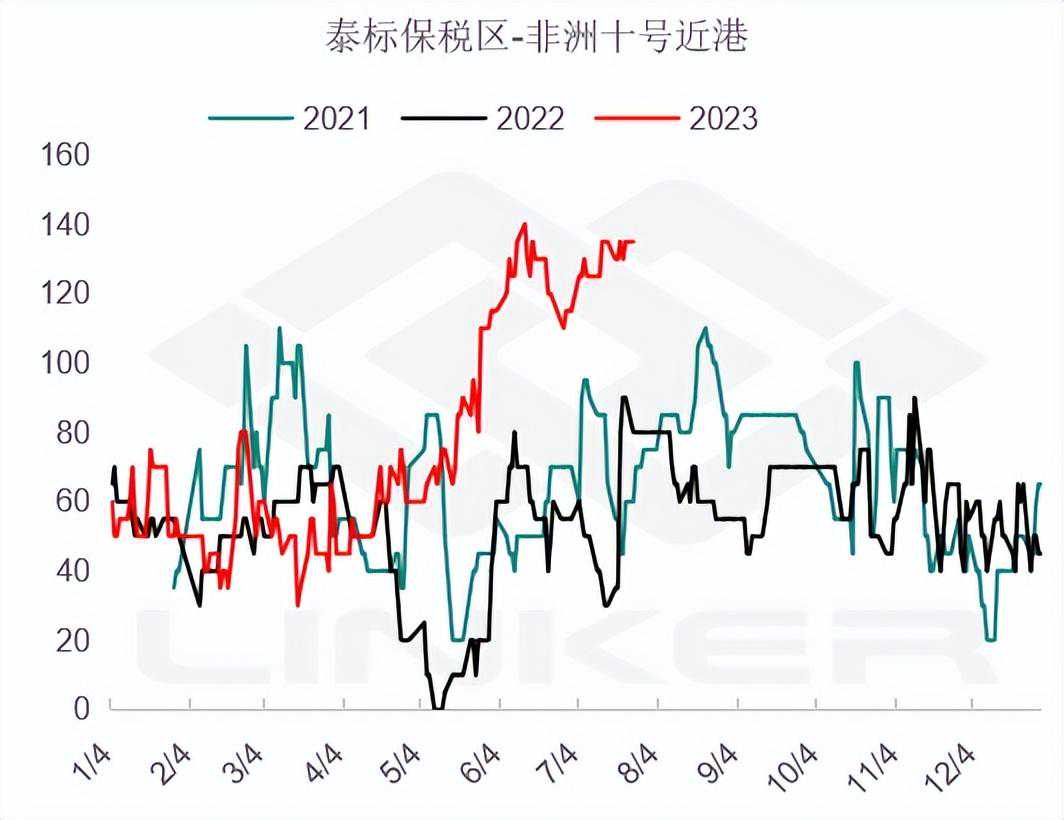

非洲供应

港口压力不减比价持续偏低。

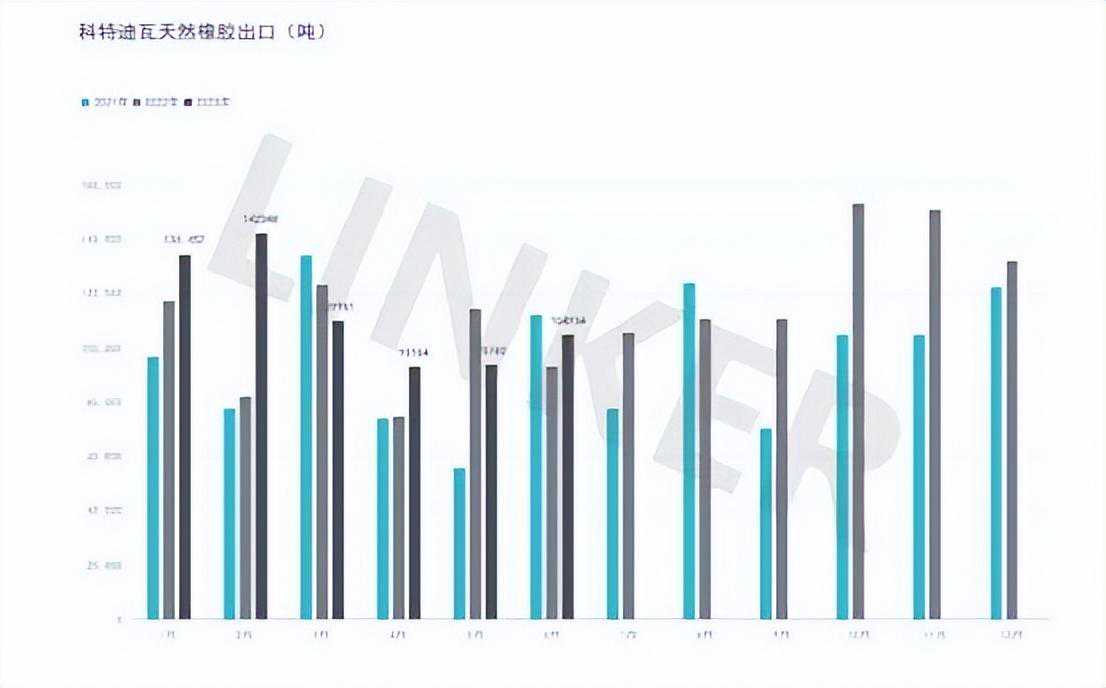

2023年上半年,科特迪瓦橡胶出口量共计678,609吨,较2022年同期的605,847吨增加12%。

汇率

人民币对产区货币偏弱利多内盘定价。

合成原料

供方价格上调,下游利润良性,市场继续推高。

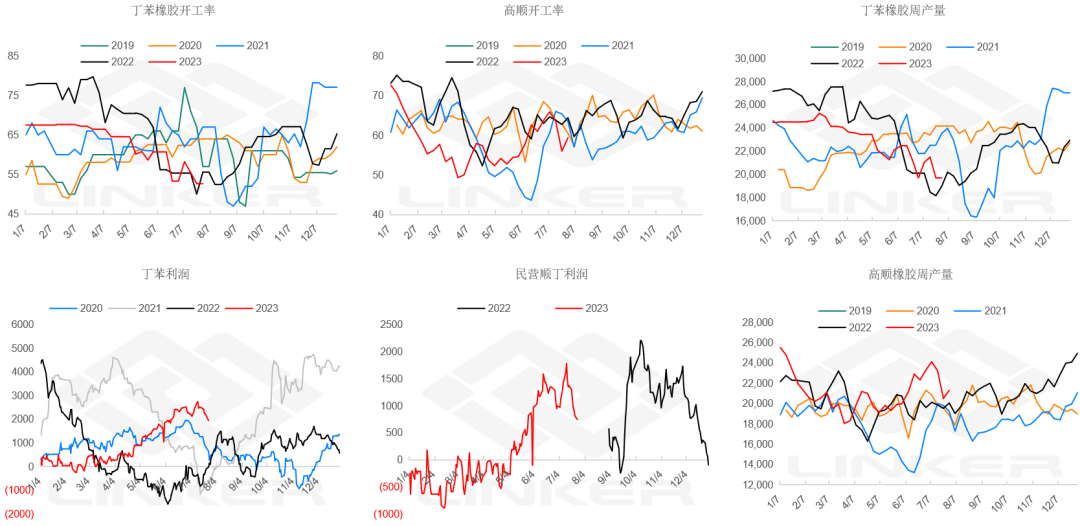

合成供应

整体开工均偏低利润略有压缩。

顺丁:本周齐翔和威特重启,浙石化和燕山柔性顺丁装置停车检修。

丁苯:宜邦、兰化维持检修,吉化维持低负荷运行。

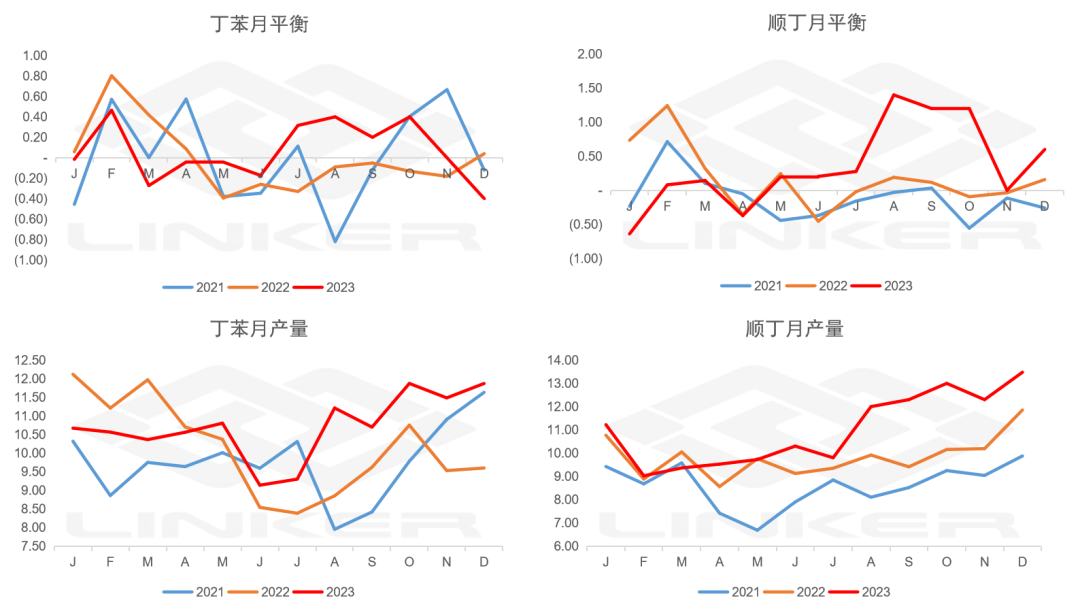

合成平衡

集中检修结束后,下半年预计持续累库。

7月底-8月中,兰化丁苯/大庆顺丁/宜邦丁苯/浙石化顺丁/燕山顺丁将陆续重启,合成胶供应将明显增加。

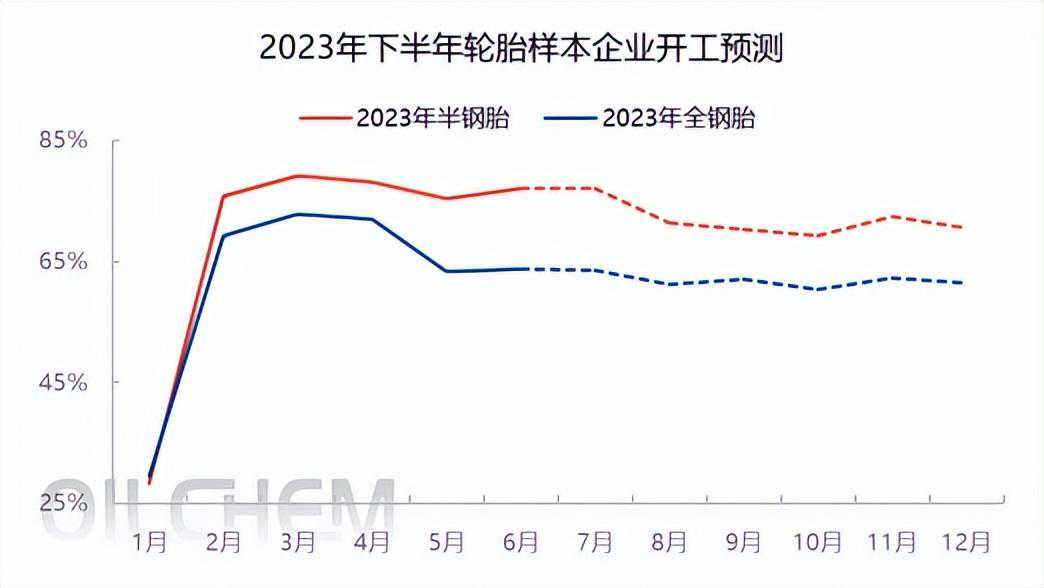

轮胎产销

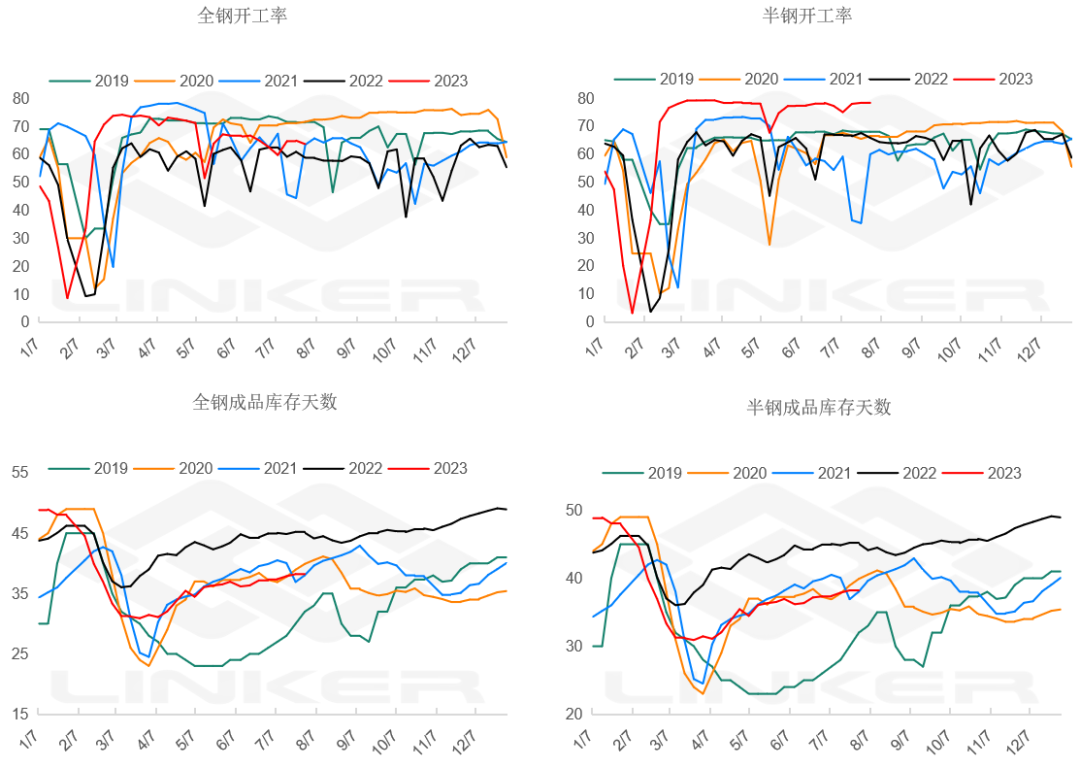

开工稳中偏弱半钢好于全钢。

半钢胎企业排产基本稳定,出货持续较好,库存储备量小幅波动;全钢胎出货放缓,部分企业为限制库存增速,有自主控产行为,样本整体库存水平仅微幅增加。

下周期轮胎样本企业产能利用率仍将维持稳中偏弱运行,目前半钢胎企业雪地胎排产集中,内销四季胎缺货现象更加严重,加之整体订单充足,开工走低可能性不大,预计将维持高位运行状态。全钢胎下行压力不减,高温天气影响,个别企业产出受限,叠加内销出货压力加大,月底部分企业仍存检修预期,将对对整体样本企业产能利用率形成一定拖拽。(隆众)

制品产销

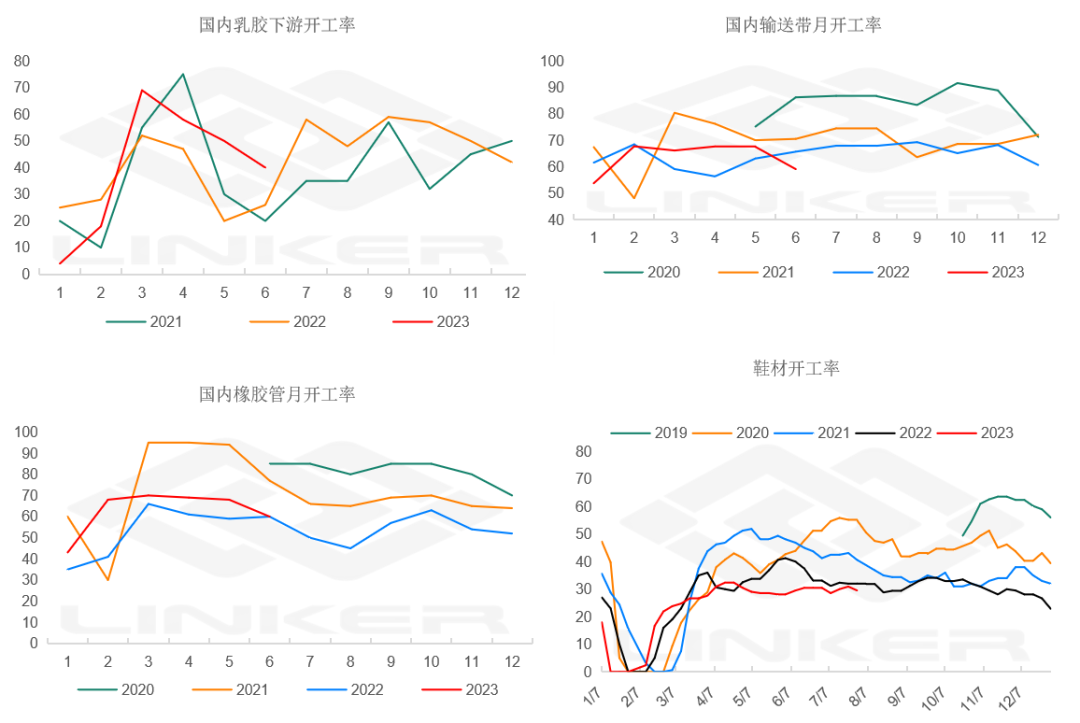

淡季特征明显原料采购积极性低。

1.天然胶乳手套:医疗手套产能过剩,开工低位,刚需备货为主;听闻山东手套厂开工不足一半,大致在4成左右,中小企业开工延续低位或停车状态,今年手套淡季相较于去年提前,成品订单持续表现欠佳导致累库压力难以缓解,叠加夏季高温天气影响车间作业,大部分工厂被迫降负或停工消化成品库存,预计需求好转的话要看八九月份左右,近期国内外产区进入增产阶段,工厂观望情绪升温,暂对原料采购维持刚需补仓。

2.丁腈胶乳手套:劳保及一次性手套用丁腈胶乳市场震荡整理运行,原料价格涨跌不一,胶乳企业多数维持前期订单出货,报盘暂稳,下游手套企业消耗原料库存为主,预计行情盘整运行。

3.胶乳海绵制品:劳保及一次性手套用丁腈胶乳市场震荡整理运行,原料价格涨跌不一,胶乳企业多数维持前期订单出货,报盘暂稳,下游手套企业消耗原料库存为主,预计行情盘整运行。

4.胶乳气球制品:劳保及一次性手套用丁腈胶乳市场震荡整理运行,原料价格涨跌不一,胶乳企业多数维持前期订单出货,报盘暂稳,下游手套企业消耗原料库存为主,预计行情盘整运行。

5.输送带和胶管处于淡季,开工略下滑,采购需求有限。(隆众)

替换需求

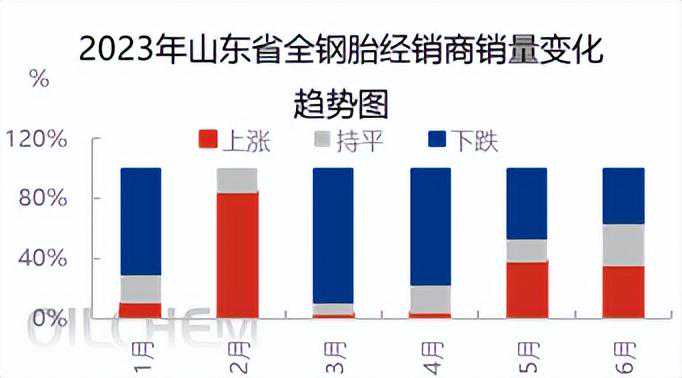

高温季节,全钢替换需求有所放缓,内销压力增加,库存微幅提升。

全钢胎方面,周内替换市场成交价格环比上周稳定,目前市场在货源充足的情况下,代理商再次补货能力不足,部分品牌降低任务量,提振代理商进货积极性,渠道走货愈发缓慢,终端需求不佳,叠加回款压力较大,是制约渠道走货放缓的主要因素。

半钢胎方面,周内半钢胎市场价格环比基本稳定,目前市场代理商库存相对充足,渠道维持补货为主,零售门店出货一般,实际需求低于预期,周内国内替换市场维持淡稳出货。(隆众)

配套需求

促消费政策下,乘用车恢复较好,商用车相对疲软。

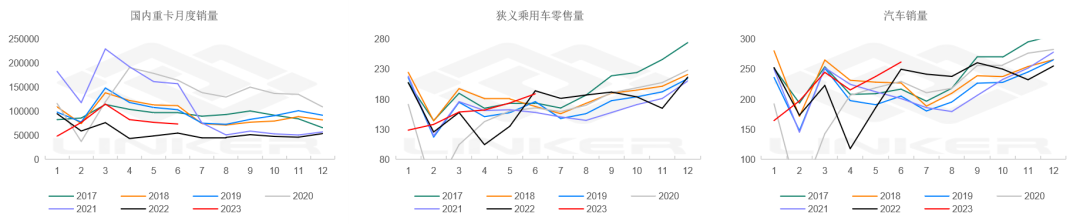

重卡:货运行业表现不景气、户外基建开工情况不及预期,今年6月份,我国重卡市场约销售7.4万辆,环比5月份下滑4.4%。今年1-6月,重卡市场累计销售47.6万辆,同比上涨25%,同比增速扩大了1个百分点。

7月1-16日,乘用车市场零售68.6万辆,同比去年同期增长0%,较上月同期下降4%。今年以来累计零售1,021万辆,同比去年增长3%。

由于去年7月的车购税减税拉动销量,而今年是正常销售时间,因此月初的同比下滑很正常。7月作为传统车市淡季,高温天气将在一定程度上制约消费者到店购车。但地方刺激政策仍保持较强,并且价格仍处在让利最高期,消费者观望情绪较少。7月第二周的走强还是好于预期的,体现消费的韧性较强,市场活动的拉动效果很好。

轮胎出口需求

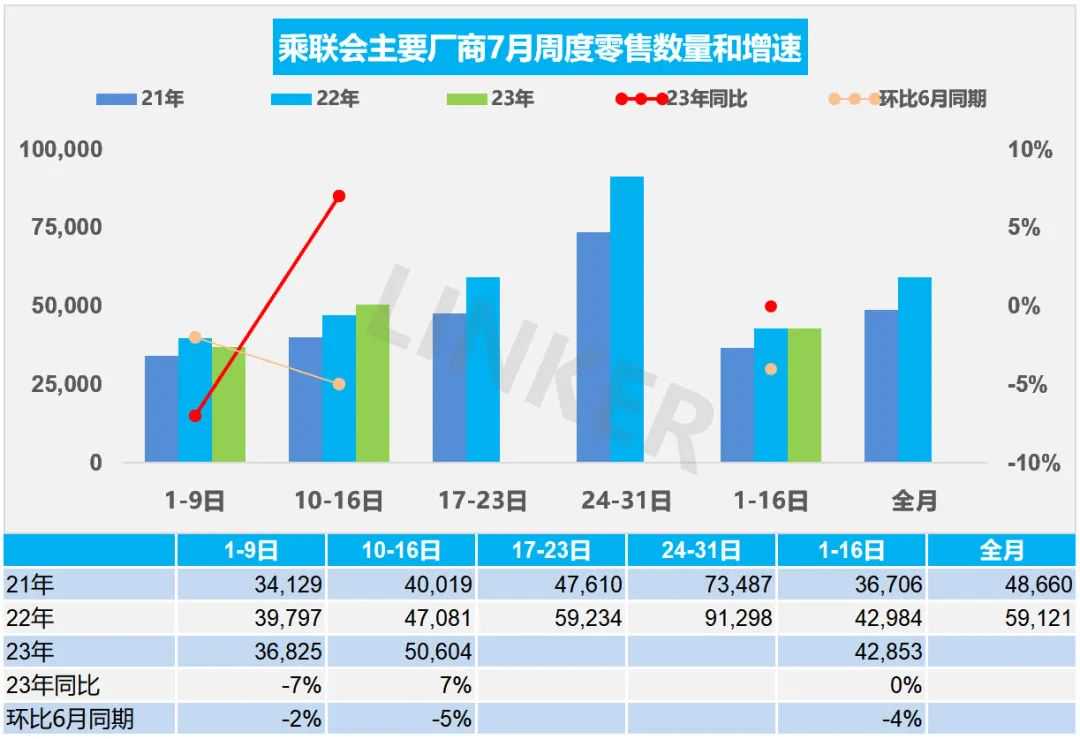

半钢胎外贸订单持续充足全钢胎有所放缓。

海运费低位运行,加之人民币兑美元下跌,利于轮胎出口市场,轮胎企业积极抢出口,部分企业订单已排至三季度。半钢雪地胎订单持续交付,全钢胎出口新订单走低。

2023年6月,中国轮胎出口量在71.06万吨,环比涨5.15%,同比涨24.17%,1-6月中国轮胎累计出口375.65万吨,累计同比涨13.60%。

出口需求

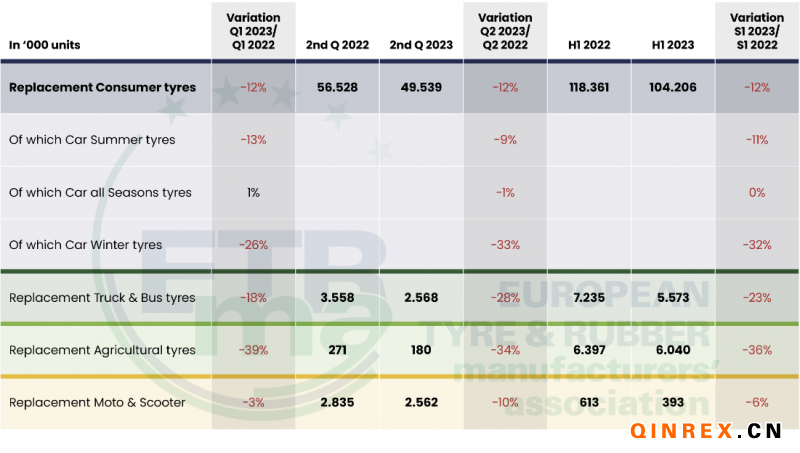

欧美持续去库存非美需求较为旺盛。

7月14日,欧洲轮胎和橡胶制造商协会(ETRMA)发布市场数据显示,2023年二季度欧洲替换胎市场销量同比下降13.2%至5485万条。所有细分市场均出现负面变化,全球经济不济和通胀导致的成本上升抑制了需求。

2023年前5个月美国进口轮胎共计9777万条,同比降23.1%。其中,乘用车胎进口同比降12%至6315万条;卡客车胎进口同比降21%至1944万条。

全球平衡

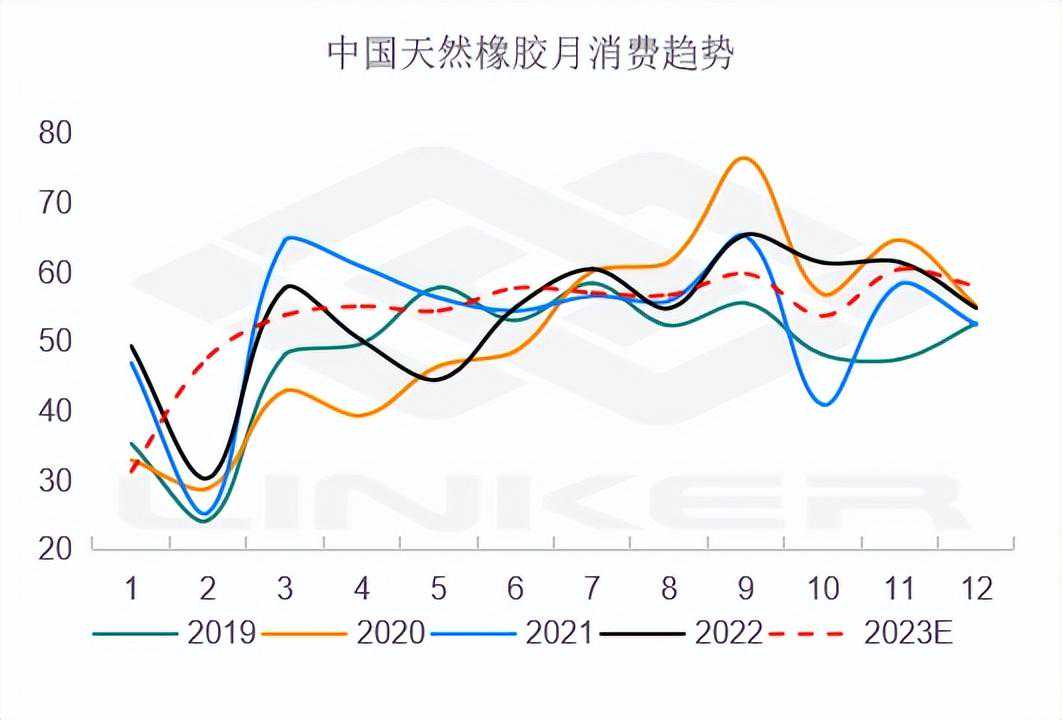

ANRPC最新发布的2023年6月报告预测,6月全球天胶产量料增1.9%至111.9万吨,较上月增加11.5%;天胶消费量料增2.2%至128万吨,较上月增加0.3%。

2023年全球天胶产量料同比增加2.5%至1488.8万吨。其中,泰国增2.5%、印尼增1.8%、中国降0.1%、印度增3.8%、越南增0.1%、马来西亚增11.4%、其他国家增2.8%。

2023年全球天胶消费量料同比降0.03%至1511.8万吨。其中,中国增4.3%、印度增1.9%、泰国降26%、马来西亚增5.8%、越南增5.8%、其他国家增0.6%。

中国平衡

国内供应

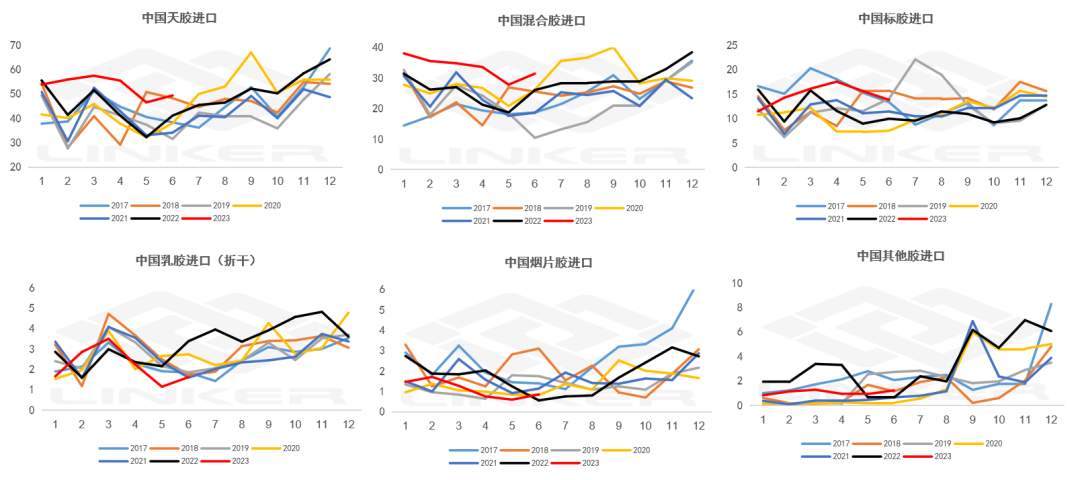

6月份进口量呈现小幅上涨的趋势,主因5、6月份国外主产区进入季节性上量阶段,国外产区干旱情况缓解后,交付部分前期订单,产量增多从而进口量亦增多。

库存

上周天胶整体微累库(+5300吨),深色+3600吨,浅色+1700吨

浅色+1700吨

深色+3600吨,美金胶库存增速较块。

仓单库存

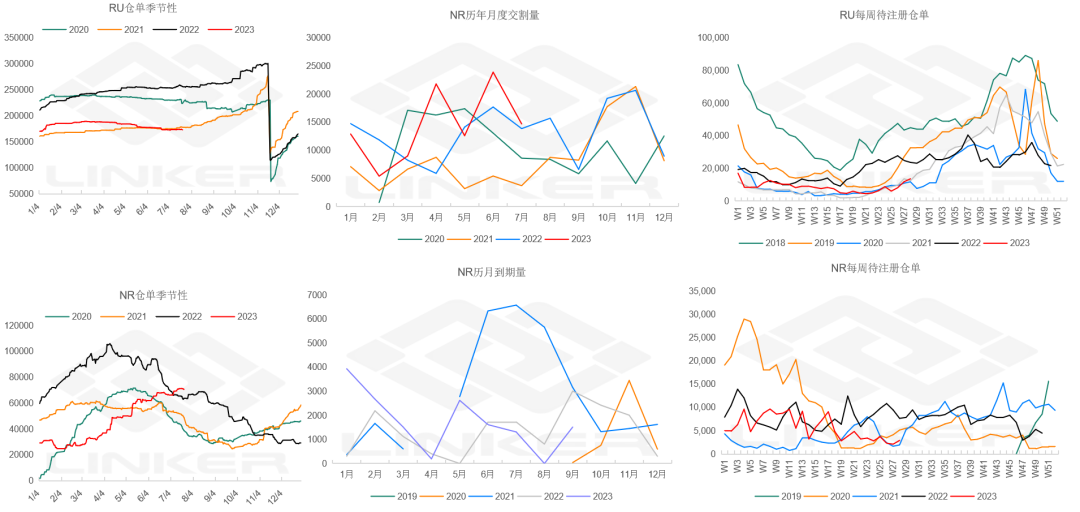

RU-910,NR仓单-807,NR08无到期仓单。

期货持仓

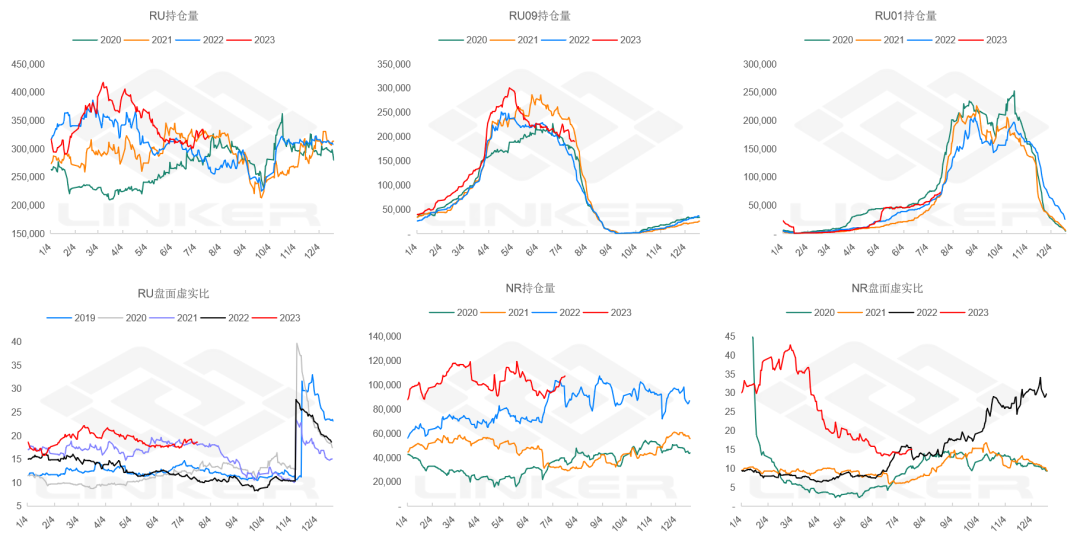

RU虚实比仍高,套利商逢低积极平仓,09减仓加速。

持仓

套利商逢低积极平仓,带动NR反弹。

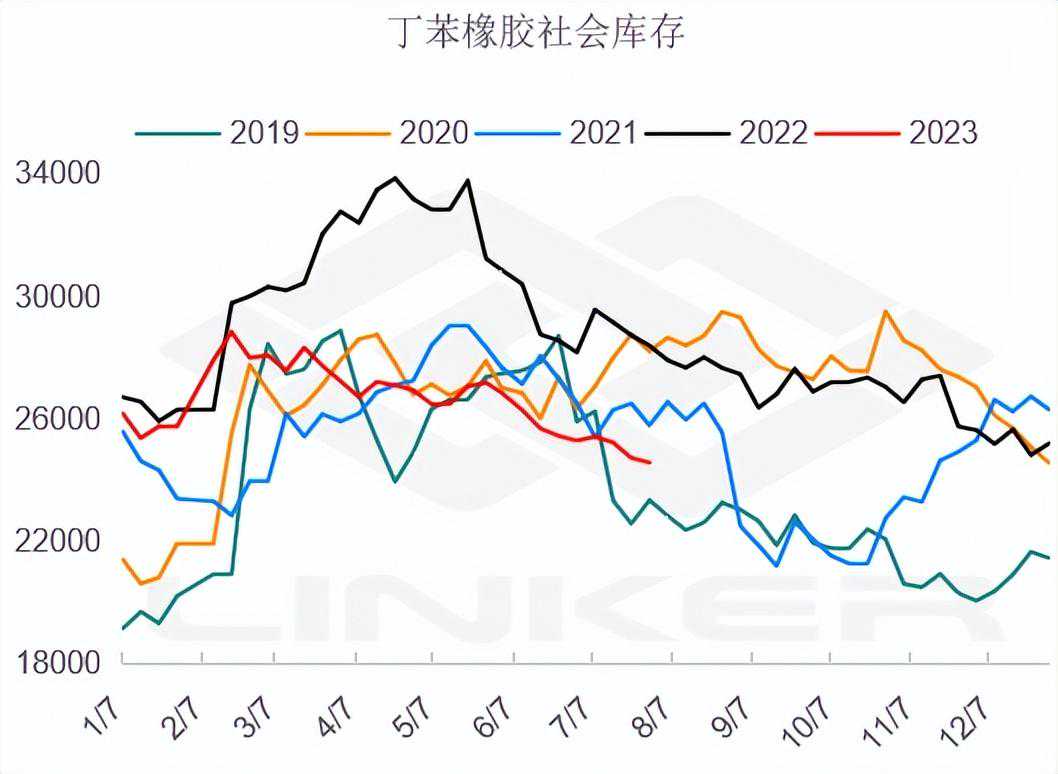

合成社会库存

丁苯-150,顺丁+510

跨市

抛储传闻再起,RU-NR收窄,NR-SICOM震荡。

月差

抛储传闻再起,RU91略扩,15走平。NR近月仍偏弱。

盘面利润

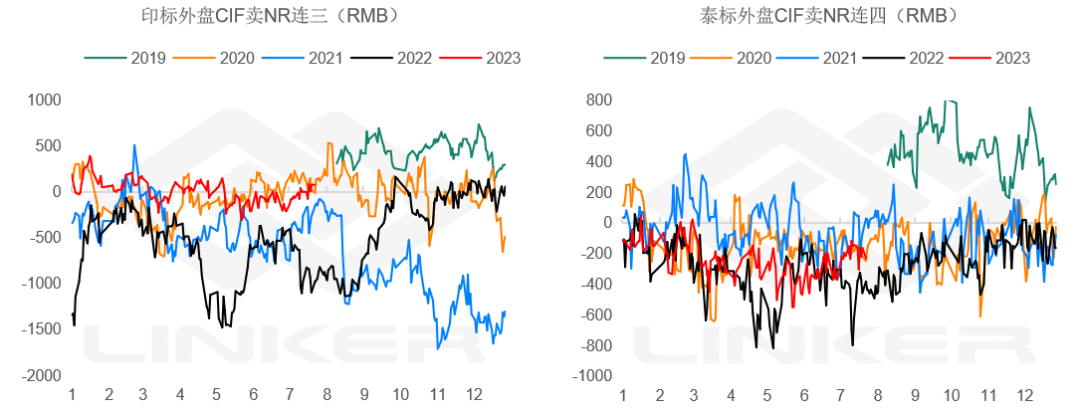

天胶进口利润

乳胶改善,其他胶种再度收窄。

合成进出口利润

乳胶改善,其他胶种再度收窄。

外盘整体走高50美金左右:

1.进口丁苯1502:

俄罗斯15现货青岛库内报价1320,7月底到青岛1350,年初集中到港低价库存已基本消化。

韩国前期15报价1350-1400,17报价1300-13507月装船,CFR东北亚,已售罄。

2.进口顺丁:

韩国高顺报价1350,8月装船,CFR东北亚。

3.出口丁苯:

部分日本货源出口价格在1350,7-8月装船,CIF东南亚。

中国1502出口报价1450附近,17121350附近,7-8月装船,FOB中国。

4.出口顺丁:

部分日本货源进口价格在1300,7-8月装船,CIF东南亚。

中国高顺出口报价1350-1450,7-8月装船,FOB中国。

基差

混合对NR修复到位,各类现货对RU全线走强。

现货强弱

浅色<乳胶=顺丁<丁苯<深色

胶水系现货

乳胶弱势延续老全乳现货持续偏强。

轮胎系现货

非洲胶去化矛盾延续。

合成价差

合成对天胶开始转弱。

-

一边高喊退票、一边狂唱《爱如火》,那艺娜巡演“售如罄”凭什么

2026-02-13 -

2024-11-20

2024-11-20 -

PANEL AUDIO高端定制隐藏音响 完整空间里的极致体验

2024-11-21 -

2026-02-12

2026-02-12

-

防疫战,南宁的社区这样出招

2025-09-21 -

听得到的芬芳—R3A MM De Capo BE书架箱品评

2025-04-28 -

5.98-1200万 北京车展上市新车任意选

2025-03-07 -

三星Galaxy Z Flip手机拆解,稀土永磁磁铁,细腻手感,稳定固定

2025-03-19